Quản lý tài chính hiệu quả từ những thói quen tiết kiệm hằng ngày

Những thói quen tiết kiệm như ghi chép chi tiêu, hạn chế mua sắm không cần thiết hay dành ra một khoản nhỏ mỗi tháng để tích lũy đang dần trở thành nền tảng quan trọng giúp nhiều người kiểm soát tài chính cá nhân hiệu quả. Trong bối cảnh kinh tế tiềm ẩn nhiều biến động, việc duy trì những thói quen này sẽ giúp mỗi cá nhân quản lý chi tiêu tốt hơn và từng bước xây dựng nền tảng tài chính vững vàng cho tương lai.

Duy trì kỷ luật tài chính từ khoản tích lũy nhỏ

Việc hình thành thói quen tích lũy đều đặn, từ những khoản nhỏ chính là bước đi đầu tiên để xây dựng kỷ luật tài chính cá nhân. Khi khoản tiết kiệm được duy trì mỗi ngày, mỗi tháng, không chỉ giúp chúng ta giảm bớt áp lực tài chính khi gặp phải tình huống khẩn cấp mà còn tạo nền tảng để hướng tới sự ổn định lâu dài.

Không ít người có mức thu nhập trung bình nhưng nhờ chiến lược chi tiêu hợp lý vẫn có thể kiểm soát dòng tiền hiệu quả, tích lũy tài sản và tăng cường sự an toàn tài chính cho tương lai bản thân và gia đình. Một trong những phương pháp quản lý tài chính được nhiều người áp dụng hiện nay là quy tắc 50-30-20.

Theo đó, 50% thu nhập dành cho nhu cầu thiết yếu, 30% cho các hoạt động cá nhân và 20% còn lại được dùng để tiết kiệm và đầu tư. Cách phân bổ hợp lý này giúp mỗi cá nhân tạo được sự cân bằng trong chi tiêu giữa cuộc sống hiện tại và kế hoạch tài chính tương lai.

Anh Nguyễn Tuấn Anh (28 tuổi), chuyên viên marketing của chuỗi trung tâm đào tạo tiếng Anh với thu nhập khoảng 12 triệu đồng/tháng, đã lựa chọn hình thức tích lũy thông qua bảo hiểm nhân thọ ngay từ sớm.

“Công việc của tôi thường xuyên phải di chuyển nên tôi quyết định tham gia sản phẩm bảo hiểm liên kết chung, vừa có yếu tố bảo vệ vừa tích lũy đầu tư. Tham gia ở độ tuổi còn trẻ giúp tôi được hưởng mức phí thấp hơn, chỉ khoảng 1,4 triệu đồng/tháng,” anh Nguyễn Tuấn Anh chia sẻ.

Hay như trường hợp của chị Nguyễn Lan Hương (29 tuổi) có thu nhập khoảng 13 triệu đồng/tháng cũng ưu tiên đầu tư vào bảo hiểm nhân thọ thay vì các kênh đầu tư khác.

“Tôi chọn bảo hiểm vì ưu tiên mục tiêu được bảo vệ. Biến cố trong cuộc sống có thể xảy đến bất ngờ, và khoản bồi thường từ bảo hiểm nhân thọ có thể lớn hơn rất nhiều so với số phí tôi đóng mỗi tháng. Với cá nhân tôi, đầu tư vào bảo hiểm nhân thọ là một lựa chọn tối ưu” chị nói.

Trong bối cảnh rủi ro về sức khỏe, tai nạn hay bệnh tật ngày càng gia tăng, bảo hiểm nhân thọ đang trở thành lựa chọn quan trọng trong chiến lược tài chính cá nhân, đặc biệt với nhiều người trẻ.

Theo số liệu của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), riêng trong năm 2024, chi trả quyền lợi của các doanh nghiệp bảo hiểm nhân thọ tăng mạnh tới 25%, đạt 71.400 tỷ đồng. Con số này cho thấy rõ vai trò quan trọng của bảo hiểm nhân thọ trong việc bảo vệ tài chính và hỗ trợ con người vượt qua những biến cố không thể lường trước được trong cuộc sống.

Giải pháp tài chính linh hoạt giúp tối ưu tích lũy và bảo vệ

Khi đã tạo được thói quen tiết kiệm và chi tiêu có kế hoạch, nhiều người trẻ ngày nay đang dần tìm đến các giải pháp tài chính tích hợp vừa giúp bảo vệ rủi ro, vừa gia tăng giá trị tích lũy theo thời gian.

Trong xu hướng đó, bảo hiểm liên kết chung đang trở thành lựa chọn được nhiều người quan tâm bởi lợi thế tích hợp quyền lợi bảo vệ và đầu tư trong một giải pháp linh hoạt, cho phép người tham gia chủ động hoạch định tài chính phù hợp theo từng giai đoạn cuộc sống.

Gần đây, thị trường bảo hiểm nhân thọ vừa đón nhận thêm một sản phẩm bảo hiểm liên kết chung đóng phí định kỳ mới từ Công ty Bảo hiểm nhân thọ Shinhan Life Việt Nam, một trong trong những doanh nghiệp bảo hiểm nhân thọ dẫn đầu thị trường Hàn Quốc.

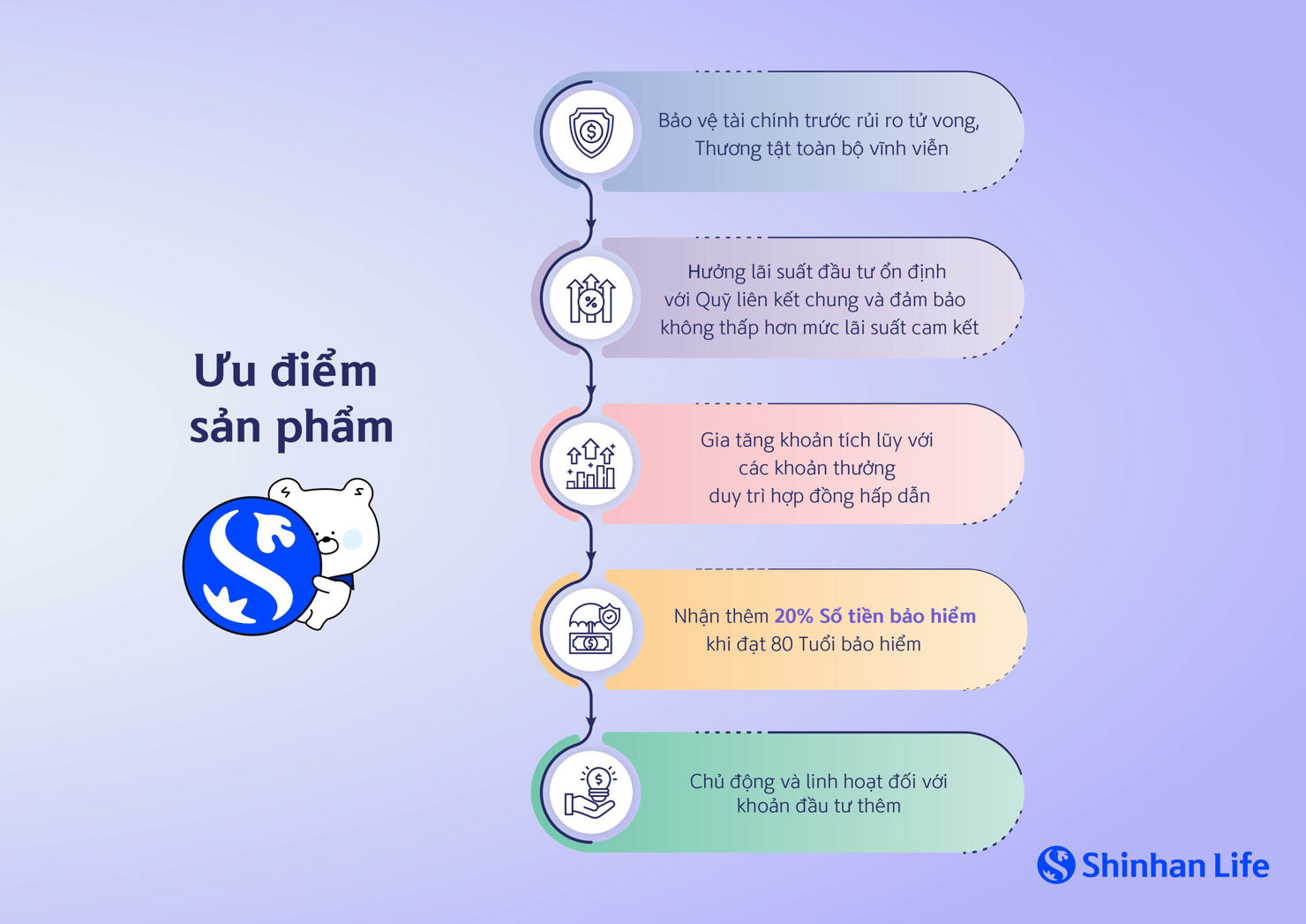

Được thiết kế với quyền lợi kép kết hợp giữa quyền lợi bảo hiểm rủi ro và quyền lợi đầu tư, Shinhan - An Thịnh là giải pháp bảo vệ tối ưu, đáp ứng nhu cầu phòng ngừa rủi ro và bảo vệ tài chính của khách hàng trong bối cảnh nhiều biến động.

Theo đó, khi tham gia sản phẩm Shinhan - An Thịnh, khách hàng được bảo vệ trước các rủi ro bất ngờ như tử vong hoặc thương tật toàn bộ vĩnh viễn, đồng thời còn được hưởng quyền lợi đầu tư từ các khoản phí bảo hiểm đóng vào theo kết quả đầu tư của Quỹ liên kết chung với mức lãi suất được đảm bảo không thấp hơn mức lãi suất cam kết tối thiểu trong hợp đồng bảo hiểm.

Ngoài ra, bên mua bảo hiểm còn có thể nhận được các quyền lợi thưởng hấp dẫn, giúp giá trị tài khoản hợp đồng tăng lên theo thời gian. Đặc biệt, vào năm 80 tuổi, khách hàng sẽ được nhận thêm quyền lợi An vui tuổi vàng tương đương 20% số tiền bảo hiểm (tối đa 300 triệu đồng).

Chẳng hạn như: Một khách hàng nam, 30 tuổi đóng một khoản phí 13,5 triệu đồng/năm tương đương 1,1 triệu đồng/tháng có thể nhận quyền lợi bảo hiểm tử vong/thương tật toàn bộ vĩnh viễn lên đến 1 tỷ đồng.

Nếu trong suốt thời gian tham gia may mắn không có rủi ro nào xảy ra, khách hàng quyết định chấm dứt hợp đồng vào năm hợp đồng thứ 30 sẽ nhận được 356,5 triệu đồng, để thực hiện những kế hoạch tận hưởng cuộc sống tuổi xế chiều (dựa trên lãi suất đầu tư dự kiến 5%).

Hơn nữa, đối với nhóm khách hàng ưu tiên mục tiêu đầu tư có thể linh hoạt đóng thêm vào Hợp đồng bảo hiểm một khoản tiền gọi là Phí bảo hiểm đóng thêm, sau khi đã đóng đầy đủ Phí bảo hiểm cơ bản. Phương thức này giúp khách hàng gia tăng tích luỹ tài khoản hợp đồng để có một khoản tích lũy đáng kể cho những ước mơ, dự định sau này.

Bên cạnh đó, sản phẩm Shinhan - An Thịnh còn có tính linh hoạt, tiêu biểu là chính sách linh hoạt đóng phí bảo hiểm kể từ năm thứ 4 của hợp đồng, cũng như linh hoạt trong việc rút tiền từ giá trị tài khoản đóng thêm mà không phải chịu bất cứ khoản phí rút tiền nào.

Chia sẻ về sản phẩm mới giới thiệu ra thị trường, ông Bae Seung Jun - Tổng Giám đốc Shinhan Life Việt Nam cho biết: “Tại Shinhan Life, chúng tôi phát triển đa dạng các dòng sản phẩm bảo hiểm nhân thọ đáp ứng nhu cầu riêng biệt của từng nhóm khách hàng, góp phần mang lại trải nghiệm sống trọn vẹn và hạnh phúc”.

Nhận thấy nhu cầu đối với các sản phẩm kết hợp giữa bảo vệ và đầu tư ngày càng tăng, đó là động lực thúc đẩy, Công ty nghiên cứu và giới thiệu sản phẩm bảo hiểm liên kết chung Shinhan - An Thịnh ra thị trường, với mong muốn mang đến sự an tâm tài chính và đồng hành cùng khách hàng Việt Nam xây dựng tương lai vững vàng.

Với chiến lược phát triển bền vững và tầm nhìn nâng cao chất lượng cuộc sống của người Việt, Shinhan Life Việt Nam tập trung cung cấp các sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe hướng đến nâng cao trải nghiệm của khách hàng thông qua số hóa.

Doanh nghiệp bảo hiểm nhân thọ Hàn Quốc cũng đang nỗ lực hiện thực hóa cam kết đồng hành lâu dài cùng khách hàng trong hành trình bảo vệ sức khỏe và tài chính toàn diện./.