Cấu trúc chuỗi giá trị toàn cầu dưới ảnh hưởng của đại dịch COVID-19

Nghiên cứu này phân tích sự thay đổi về cấu trúc của chuỗi giá trị toàn cầu (GVC) sau đại dịch COVID-19. Theo đó, những xu hướng thay đổi trong cấu trúc chuỗi giá trị toàn cầu bài viết chỉ ra được bao gồm: xu hướng đa dạng hóa và địa phương hóa trong chuỗi giá trị toàn cầu; xu hướng sử dụng công nghệ mới trong chuỗi giá trị toàn cầu; xu hướng hợp tác giữa các công ty và thay đổi danh mục sản phẩm trong chuỗi giá trị toàn cầu để giảm thiểu rủi ro và quản lý khủng hoảng. Từ thực trạng trên, tác giả đề xuất một số hàm ý đối với Việt Nam nhằm xây dựng phương án ứng phó với thay đổi cấu trúc chuỗi giá trị toàn cầu.

Giới thiệu

Có nhiều định nghĩa về chuỗi giá trị toàn cầu (GVC). Theo Gerefffi và cộng sự (2005), GVC đề cập đến sự phân công lao động giữa các quốc gia. Cụ thể, CGV là chuỗi các giai đoạn sản xuất được thực hiện ở các quốc gia khác nhau để tạo ra một sản phẩm hay dịch vụ bán cho ngưởi tiêu dùng và giai đoạn sản xuất trong GVC sẽ làm tăng giá trị, giảm chi phí sản xuất, nâng cao hiệu quả và khả năng tiếp cận thị trường.

Một số nghiên cứu gần đây chỉ ra rằng, GVC đã làm gia tăng ảnh hưởng của cú sốc kinh tế do dịch COVID-19, khiến quy mô thương mại toàn cầu thu hẹp lại. Cụ thể, GVC đã làm tăng lên mạnh mẽ những mối quan hệ, phụ thuộc lẫn nhau của các khu vực, quốc gia với vai trò trọng yếu của Trung Quốc, Mỹ và Liên minh châu Âu (EU). Khi đại dịch COVID-19 bùng phát, những ảnh hưởng tiêu cực của đại dịch bộc lộ thông qua GVC đã lan tỏa và ảnh hưởng trực tiếp hoặc gián tiếp đến nền kinh tế của tất cả các quốc gia. Các nghiên cứu đồng thời cũng đã nêu lên những điểm yếu và hạn chế trong GVC (Ivanov, 2020; Linton, 2020).

Nguồn: Baldwin và Tomiura (2020)

Nguồn: Badwin và Tomiura (2020)

Hiện tại, chính phủ và các công ty ở các nước phát triển đang xây dựng chính sách tăng cường quản lý rủi ro chuỗi cung ứng bằng các biện pháp như: phân tán cơ sở sản xuất và đa dạng hóa mạng lưới cung cấp; thực hiện đưa cơ sở sản xuất về trong nước; số hóa và tự động hóa quy trình sản xuất. Nếu chính sách này được áp dụng rộng rãi ở các quốc gia khác, dự kiến sẽ có nhiều thay đổi cấu trúc GVC trong tương lại.

Thương mại toàn cầu dưới ảnh hưởng của dịch COVID-19

Đại dịch COVID-19 đã tác động tiêu cực đến thương mại quốc tế. Những ảnh hưởng cụ thể bao gồm: làm giảm việc làm, tăng chi phí thương mại và giảm nhu cầu đối với các dịch vụ trực tiếp (WTO, 2020, World Bank, 2020a). Nguồn lao động giảm do các biện pháp cách ly để ngăn ngừa lây nhiễm, do số người tử vong vì dịch COVID-19; sản xuất và xuất khẩu gián đoạn.

Ngoài ra, tác động từ phía nguồn cung có thể được tăng lên khi đóng cửa các cơ sở sản xuất để ngăn chặn sự lây lan của dịch COVID-19 và làm việc tại nhà. Về chi phí thương mại, giá cước hàng không tăng do các chuyến bay giảm, việc đi lại nước ngoài bị hạn chế cùng với việc tăng cường kiểm soát biên giới, khiến chi phí thương mại vật chất và con người tăng đáng kể. Điều này dẫn đến việc tăng giá hàng hóa xuất - nhập khẩu, làm chậm nhu cầu nhập khẩu trong nước và quốc tế, làm giảm thương mại quốc tế. Giá trị ngành thương mại dịch vụ cũng suy giảm do ảnh hưởng từ việc giãn cách xã hội, hạn chế di chuyển trong và ngoài nước. Một số nghiên cứu chỉ ra rằng, thương mại toàn cầu dưới ảnh hưởng của dịch COVID-19 sẽ giảm sâu và lâu dài hơn (với tỷ lệ giảm từ 11%-32%) thời kỳ khủng hoảng tài chính do có sự tác động thêm vào của GVC (Baldwin, 2020).

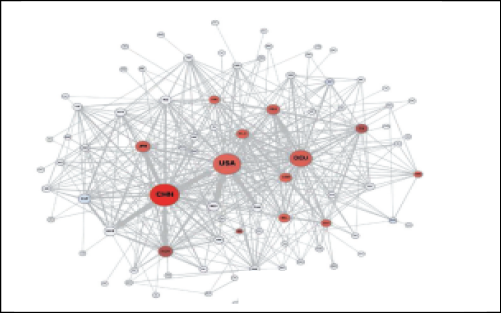

Trung Quốc, Ý, Mỹ, Đức… nơi dịch COVID-19 lan rộng và là các quốc gia quan trọng, đảm trách vai trò là trung tâm sản xuất và tiêu thụ trong GVC. Điều này dẫn đến mạng lưới cung cấp, sản xuất bị ngưng trệ, nhu cầu tiêu dùng suy giảm. Nhiều nghiên cứu chỉ ra rằng, trong đại dịch COVID-19, GVC đã hoạt động như một cơ chế khuếch đại, lan truyền khủng hoảng mại toàn cầu (Baldwin và Tomiura, 2020) (Hình 1).

Ngoài ra, sự phụ thuộc lẫn nhau giữa các quốc gia trung tâm trong GVC cũng là nhân tố góp phần vào sự lan rộng khủng hoảng thương mại quốc tế. Đặc biệt, trong trường hợp của Đức và Hoa Kỳ, sự phụ thuộc vào hàng hóa trung gian nhập khẩu từ Trung Quốc tăng đáng kể so với cuộc khủng hoảng tài chính toàn cầu.

Sự biến đổi của chuỗi giá trị toàn cầu sau đại dịch COVID-19

|

Bảng 1: Tỷ lệ tăng - giảm thương mại quốc tế theo dự đoán WTO (Đơn vị: %) |

||||

|

Kịch bản theo hướng tốt |

Kịch bản theo hướng xấu |

|||

|

Năm 2021 |

Năm 2022 |

Năm 2021 |

Năm 2022 |

|

|

Thương mại quốc tế |

-12,9 |

21,3 |

-31,9 |

24,0 |

|

Xuất khẩu |

-17,1 |

23,7 |

-40,9 |

19,3 |

|

Nhập khẩu |

-14,5 |

27,3 |

-33,8 |

29,5 |

|

Nguồn: WTO (2020) |

||||

Đại dịch COVID-19 đã làm cản trở hoạt động thông suốt của GVC, bằng cách làm ngưng trệ sản xuất và làm gián đoạn xuất, nhập khẩu hàng hóa trung gian và hàng hóa cuối cùng (World Bank, 2020b). Mạng lưới chuỗi cung ứng toàn cầu, đặc biệt trong ngành công nghiệp trọng yếu như ô tô và điện tử trở nên hỗn loạn do việc cung cấp phụ tùng, nguyên vật liệu bị gián đoạn hoặc trì hoãn (Baldwin và Tomiura 2020).

Ngoài ra, do ảnh hưởng của COVID-19 các đơn hàng xuất khẩu và đơn hàng vận chuyển giảm đáng kể. Bên cạnh đó, việc kiểm xuất xuất nhập cảnh tại biên giới đã làm cho chi phí vận tải hàng không tăng, gây nhiều khó khăn cho các doanh nghiệp sản xuất phụ thuộc nhiều vào hàng hóa trung gian nước ngoài (World Bank, 2020b).

Qua đại dịch COVID-19 có thể thấy, những hạn chế và tính dễ tổn thương đối với khủng hoảng của GVC. Để có thể giảm thiểu rủi ro trong mạng lưới cung ứng và cải thiện khả lực quản lý chuỗi, trong tương lai dự báo GVC sẽ chuyển đổi theo 3 xu hướng: Thứ nhất, xu hướng đa dạng hóa và địa phương hóa trong chuỗi GVC; Thứ hai, xu hướng sử dụng công nghệ mới trong GVC; Thứ ba, xu hướng hợp tác giữa các công ty và thay đổi danh mục sản phẩm (product portfolio) trong chuỗi GVC để giảm thiểu rủi ro và quản lý khủng hoảng.

Xu hướng đa dạng hóa và địa phương hóa

Các công ty sẽ cải thiện khả năng quản lý rủi ro bằng cách tăng cường tính linh hoạt thông qua đa dạng hóa chuỗi cung ứng, đa dạng hóa khu vực sản xuất và đưa cơ sở sản xuất về nước (reshoring).

Những rủi ro và bất ổn đã ảnh hưởng tới hoạt động chuỗi cung ứng. Để củng cố khả năng quản lý khủng hoảng, các công ty đa dạng hóa chuỗi cung ứng và tăng cường khả quản lý hàng tồn kho. Nhiều tập đoàn đa quốc gia đang có xu hướng linh động, sử dụng nhiều mạng lưới cung ứng để giảm thiểu rủi ro và tăng cường năng lực ứng phó khủng hoảng. Cụ thể, các công ty đã thực hiện chiến lược đa dạng hóa cơ sở sản xuất sang các quốc gia và khu vực như: Việt Nam, Mexico và Ấn Độ thay vì Trung Quốc để giảm sự phụ thuộc về sản xuất và cung cấp đối với quốc gia này (World Economic Forum, 2020). Ngay cả trước đại dịch COVID-19, các công ty như: Honda, Toyota và Samsung đã đa dạng chuỗi cung ứng của họ sang quốc gia khác ngoài Trung Quốc thông qua chiến lược China + 1 (Oxford Business, 2020).

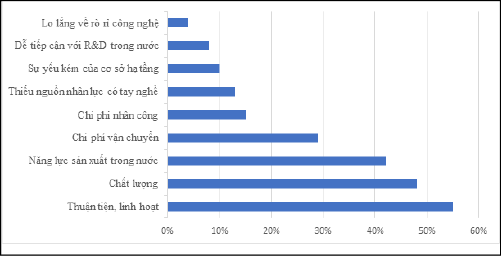

Ngoài ra, thay vì đặt cơ sở sản xuất ở nước ngoài, các công ty đa quốc gia mở rộng mạng lưới sản xuất và cung cấp ngay trong nước và khu vực để tăng tính linh hoạt trong quản lý và giảm thiểu nguy cơ gián đoạn thương mại và cải thiện chất lượng sản phẩm (Seric và Winkler, 2020) (Hình 3). Xu hướng quay trở về sản xuất trong nước đã xuất hiện đều đặn từ sau khủng hoảng tài chính toàn cầu. khi dịch COVID-19 bùng phát xu hướng này dự kiến sẽ tăng nhanh hơn nữa. Các tập đoàn đa quốc gia đang hướng đến chiến lược đa dạng hóa chuỗi cung ứng tại địa phương (nearshoring) và quay trở về trước sản xuất để tận dụng nguồn lực tại chỗ, tránh rủi ro (Freund, 2020).

Bên cạnh đó, các công ty có khả năng sẽ đẩy mạnh thực hiện sản xuất tinh gọn (Lean manufacturing và đơn giản hóa sự phân công lao động trong nội bộ chuỗi GVC để giảm thiểu rủi ro (Wilding, 2020). Hơn nữa, xu hướng nội địa hóa trong cấu trúc GVC ngày càng rõ nét khi các công ty tham gia GVC tăng cường đa dạng hóa chuỗi cung ứng tại địa phương và mang cơ sở sản xuất quay về trong nước hoặc các quốc gia khu vực lân cận để giảm thiểu nguy cơ và rủi ro từ đại dịch COVID-19 (Buatois và Cordon, 2020).

Tuy nhiên, xét về mặt chi phí và quản lý, việc đa dạng hóa chuỗi cung ứng và đưa cơ sở sản xuất quay về trong nước là bất lợi. Chuỗi cung ứng có sự tham gia của nhiều nhà cung cấp thứ cấp, việc đa dạng chuỗi cung ứng đồng nghĩa với việc phải xây dựng thêm hệ sinh thái công nghiệp xung bao chuỗi bao gồm: nhân lực, cơ sở hạ tầng, mối liên kết với các ngành công nghiệp phụ trợ (Qiang và cộng sự, 2020b). Ngoài ra, nếu các doanh nghiệp mang cơ sở sản xuất về nước thông qua áp dụng tự động hóa, lợi ích từ việc này sẽ không đáng kể nếu không tự động hóa được toàn bộ quy trình sản xuất hoặc thiếu lao động có kỹ thuật điều khiển máy móc tự động (Seric và Winkler 2020).

Xu hướng sử dụng công nghệ mới

Sau COVID-19, sẽ có nhiều công ty trong GVC áp dụng công nghệ 4.0 như: Internet vạn vật, dữ liệu lớn, trí tuệ nhân tạo vào quản lý và sản xuất. Qua đó, các công ty có thể kiểm soát được toàn bộ quy trình của chuỗi cung ứng và nâng cao năng lực ứng phó với khủng hoảng thông qua tự động hóa và số hóa (World Economic Forum, 2020). Nói cách khác, các công ty đa quốc gia đang tăng cường khả năng phản ứng nhanh với khủng hoảng bằng cách sử dụng các hệ thống giám sát tự toàn bộ chuỗi cung ứng từ sản xuất đến giao hàng (Buatois và Cordon, 2020).

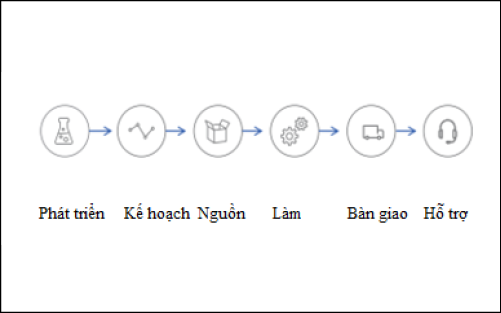

Sự phát triển của tự động hóa và robot cũng được cho là sẽ tăng tốc với mục đích giảm thiểu rủi ro trong quá trình sản xuất trực diện. Việc thiết lập cơ sở hạ tầng kỹ thuật số sẽ giảm tác động tiêu cực của khủng hoảng dịch bệnh đến năng xuất và thiệt hại do gián đoạn sản xuất. Nếu chuỗi GVC hiện tại nâng cấp thành chuỗi GVC kỹ thuật số, trong tương lai, cùng với việc áp dụng công nghệ 4.0, khi kết nối của quá trình sản xuất trở nên đa dạng, khả năng ứng phó với khủng hoảng sẽ được cải thiện (Deloitte, 2020) (Hình 4 và Hình 5).

Xu hướng hợp tác giữa các công ty và thay đổi danh mục sản phẩm (product portfolio)

Để vượt qua khủng hoảng, các công ty sẽ tăng cường hợp tác, và các hoạt động mua bán, sát nhập sẽ được tiến hành tích cực trong tương lai. Nhiều nghiên cứu chỉ ra rằng, cần phải phát triển mối quan hệ tin cậy giữa các nhà cung cấp và các công ty có nhu cầu để có thể ứng phó tốt với khủng hoảng lớn như đại dịch COVID-19 (World Economic Forum, 2020).

Trong trường hợp khủng hoảng xảy ra, nếu một nhà cung cấp nhỏ ngừng dịch vụ do giảm lợi nhuận, tác động tiêu cực này sẽ lan nhanh sang các công ty có nhu cầu. Do đó, các công ty nhận thức được tầm quan trọng của mối quan hệ với nhà cung cấp với mục tiêu win-win, cùng thắng lợi hơn là mục tiêu giảm chi phí. Hiện tại, các tập đoàn đa quốc gia cải thiện năng lực ứng phó với khủng hoảng dịch bệnh bằng cách tăng cường hỗ trợ và hợp tác giữa các công ty (Qiang và cộng sự, 2020). Bên cạnh đó, các công ty không chỉ củng cố mối quan hệ đối tác chiến lược không chỉ với các công ty cùng ngành mà còn với các công ty khác ngành. Qua đó, khả năng ứng phó với khủng hoảng và hiệu quả của chuỗi cung ứng được cải thiện bằng cách chia sẻ kiến thức và mạng lưới cung ứng. Tuy nhiên, khả năng cao là một số công ty phục hồi nhanh chóng sau cuộc khủng hoảng sẽ tiến hành tái cấu trúc thị trường, chẳng hạn như mua lại và sáp nhập các công ty bị thiệt hại như do COVID-19 như ngành du lịch, hậu cần và ô tô (World Economic Forum, 2020). Ngoài ra, do COVID-19 gây ảnh hưởng khác nhau đối với từng loại hình sản phẩm, nên có khả năng doanh nghiệp phải tái cấu trúc lại danh mục sản phẩm (product portfolio) trong chuỗi GVC (Wall Street Journal, 2020).

Kết luận và hàm ý

Đại dịch COVID-19 đã làm bộc lộ những hạn chế và lỗ hổng của chuỗi cung ứng toàn cầu. Nhiều nghiên cứu chỉ ra rằng, cấu trúc GVC sẽ thay đổi theo hướng cải thiện khả năng ứng phó với khủng hoảng. Cấu trúc GVC sẽ không thay đổi nhanh chóng trong ngắn hạn, nhưng về trung và dài hạn, rủi ro chuỗi cung ứng toàn cầu được kỳ vọng sẽ giảm thiểu. Những xu hướng trong cấu trúc GVC sau dịch COVID-19 bao gồm: xu hướng đa dạng hóa và địa phương hóa trong chuỗi GVC, xu hướng sử dụng công nghệ mới trong GVC, xu hướng hợp tác giữa các công ty và thay đổi danh mục sản phẩm (product portfolio) để giảm thiểu rủi ro và quản lý khủng hoảng.

Hiện tại, Việt Nam tham gia sâu rộng vào chuỗi GVC toàn cầu và Việt Nam phụ thuộc nhiều vào một số quốc gia trong GVC như: Trung Quốc, Nhật Bản. Do đó, Việt Nam cần áp dụng các chính sách phát triển chuỗi cung ứng nội địa; tăng cường hỗ trợ R&D để có thể tự sản xuất hàng hóa trung gian có giá trị gia tăng như: phụ tùng và nguyên liệu cốt lõi để phục vụ xuất khẩu. Về trung và dài hạn, Việt Nam tích cực xây dựng phương án ứng phó với thay đổi cấu trúc GVC và các biện pháp cụ thể như: cung cấp thông tin về rủi ro tiềm ẩn trong GVC; tăng cường hỗ trợ ứng dụng công nghệ 4.0 trong sản xuất và quản lý rủi ro.

Tài liệu tham khảo

- Baldwin, R. and Tomiura, E. (2020), Thinking Ahead about the Trade Impact of COVID-19, Center for Economic Policy Research (CEPR), August 09, pp. 59-71;

- Buatois, E., and C. Cordon (2020), A Post COVID-19 Outlook: The Future of the Supply Chain, retreived from https://www.imd.org/research-knowledge/articles/A-postCOVID-19-outlook-The-future-of-the-supply-chain;

- Deloitte (2020), COVID-19: Managing supply chain risk and disruption, American Economic Review, 106(11), 3401-38;

- Freund, C. (2020), Governments Could Bring Supply Chains Home. It Would Defy Economic Rationality, retreived from https://www.barrons.com/articles/will-supply-chains-come-home-after-thecoronavirus-recession-51588327200;

- Gereffi, G., John Humphrey, and Timothy Sturgeon (2005) , The Governance of Global Value Chains, Review of International Political Economy, 12(1), 78-104;

- World Bank (2020a), East Asia and Pacific in the Time of COVID-19, April 2020;

- World Bank (2020b), Global Economic Prospects, June 2020;

- World Economic Forum (2020), The Shifting Geography of Global Value Chains: Implications for Developing Countries and Trade Policy, World Economic Forum, Geneva, Switzerland.