Cổ phiếu ngành Ngân hàng: Bình yên trong giông bão

Mặc dù không tránh khỏi tác động thuế quan, ngành Ngân hàng vẫn “sáng cửa” nhờ các chính sách hỗ trợ nền kinh tế như: Cơ cấu nợ và ghi nhận dự phòng… để có nhiều dư địa hơn trong việc hỗ trợ khách hàng.

Kế hoạch tăng trưởng lợi nhuận tốt

Các ngân hàng trong phạm vi nghiên cứu của Trung tâm Phân tích Công ty chứng khoán SSI (SSI Research) đã công bố tài liệu Đại hội đồng cổ đông 2025. Nhóm ngân hàng thương mại cổ phần đặt kế hoạch lợi nhuận trước thuế năm 2025 tăng 17% so với cùng kỳ, trong khi nhóm ngân hàng thương mại nhà nước chưa công bố kế hoạch cụ thể do đang chờ phê duyệt từ phía Ngân hàng Nhà nước.

Dự kiến, dư nợ tín dụng các ngân hàng thương mại tư nhân tăng mạnh 21% so với cùng kỳ năm 2024. Tuy nhiên, tỷ lệ biên lợi nhuận (NIM) 2025 của Ngành sẽ thận trọng, trong bối cảnh gia tăng cạnh tranh. Về chất lượng tài sản, hầu hết các ngân hàng đặt mục tiêu tỷ lệ nợ xấu dưới 2%, ngoại trừ VIB (dưới 3%) và OCB (dưới 3%).

SSI Research cho rằng, kế hoạch hiện tại trình đại hội cổ đông của các ngân hàng chưa tính đến rủi ro mức thuế đối ứng cao từ Mỹ. Tuy nhiên, với việc tạm hoãn áp thuế đối với hầu hết các quốc gia trong 90 ngày để tạo điều kiện cho các cuộc đàm phán thương mại, tác động đến lợi nhuận năm 2025 sẽ được kiểm soát phần nào, đặc biệt với hoạt động tích trữ hàng hóa có thể diễn ra trong quý II/2025.

Ngoài ra, việc tối ưu hóa chi phí cũng sẽ là một yếu tố có thể hỗ trợ cho tăng trưởng lợi nhuận năm 2025. Hầu hết các ngân hàng lựa chọn không trả cổ tức tiền mặt (trừ ACB, MBB, và OCB) để duy trì nguồn vốn. Do đó, chi trả cổ tức bằng cổ phiếu tiếp tục là lựa chọn chính của ngân hàng.

Vietinbank (CTG) nổi bật với kế hoạch chia cổ tức bằng cổ phiếu tỷ lệ 44,64% (từ lợi nhuận giữ lại trước năm 2026 và 2021 – 2022), và đề xuất giữ lại toàn bộ lợi nhuận năm 2024 (tương đương với 29,05% VĐL hiện tại). Trong khi đó, một số ngân hàng như VCB, BID và MBB có đề cập tới tăng vốn điều lệ thông qua phát hành riêng lẻ.

Đáng chú ý, MSB đã đề xuất thoái vốn khỏi TNEX Finance trong năm 2025 nếu điều kiện thị trường thuận lợi, và hướng đến việc mua lại một công ty chứng khoán và/hoặc quản lý quỹ, do ROX Group (một bên liên quan của MSB) có nhu cầu cao về huy động vốn qua trái phiếu.

Định giá đang ở mức đáy

Tác động tiềm năng của thuế đối ứng của Mỹ đến ngành Ngân hàng là tương đối phức tạp, do mối liên hệ của ngân hàng đến các ngành bị ảnh hưởng trực tiếp – như dệt may, thủy sản, đồ gỗ, và FDI – cũng như các ngành bị ảnh hưởng gián tiếp như tiêu dùng và bất động sản.

Do đó, SSI Research nhận định, tăng trưởng tín dụng có thể sẽ giảm tốc ở các doanh nghiệp SME trong lĩnh vực xuất khẩu, nhưng dự kiến sẽ được bù đắp từ việc tăng dư nợ cho vay đối với các ngành như hạ tầng, xây dựng, bất động sản, và tiêu dùng.

Tuy nhiên, ngân hàng dự kiến sẽ phải đối mặt với rủi ro nợ xấu và chi phí tín dụng tăng, cùng với thu nhập từ tài trợ thương mại và giao dịch ngoại hối giảm, đồng thời phải giảm lãi suất cho vay để hỗ trợ khách hàng gặp khó khăn.

Về mặt tích cực, Chính phủ sẽ đưa ra các biện pháp hỗ trợ để kích thích nền kinh tế như đẩy nhanh đầu tư công và hỗ trợ lãi suất.

Đối với ngân hàng, Chính phủ cũng có thể tạo điều kiện trong việc cơ cấu nợ và ghi nhận dự phòng để các ngân hàng có nhiều dư địa hơn trong việc hỗ trợ khách hàng. Ngoài ra, đồng USD yếu hơn có thể làm giảm phần nào áp lực về chi phí vốn, qua đó giảm bớt áp lực tài chính cho ngân hàng.

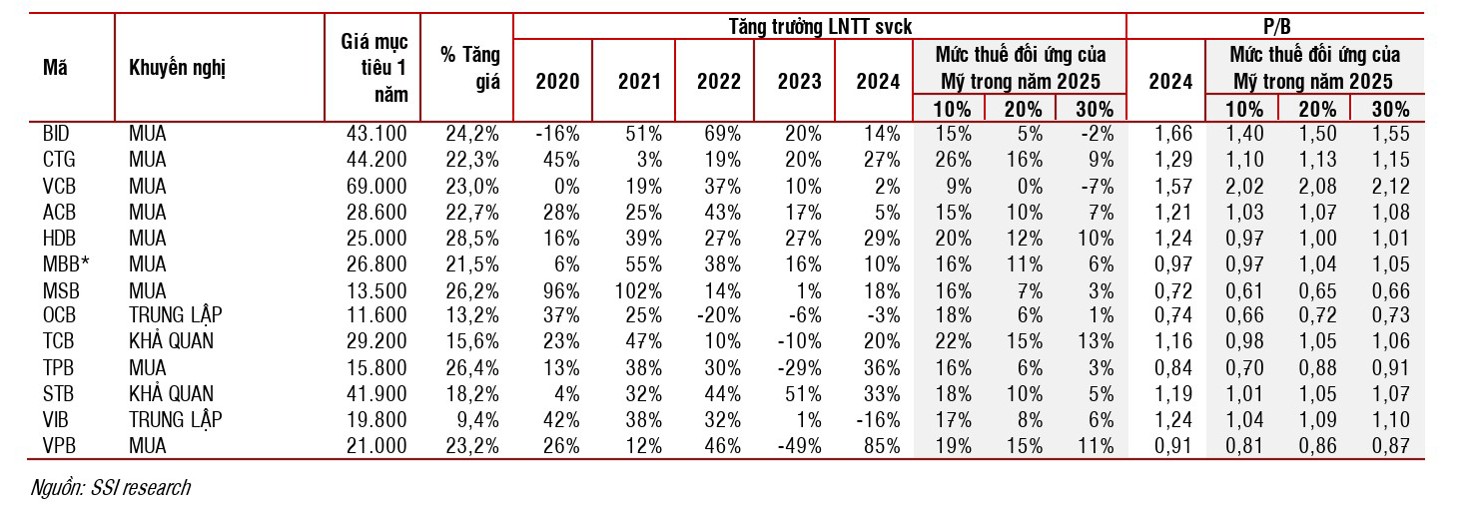

Sau biến động của thị trường gần đây, hệ số P/B của các ngân hàng đã giảm xuống khoảng 1,2x – gần đến mức đáy trong giai đoạn COVID – 19 (2020) và cuộc khủng hoảng trái phiếu doanh nghiệp bất động sản trong tháng 10/2022.

Mặc dù bất ổn xoay quanh chính sách thuế đối ứng của Mỹ vẫn hiện hữu, SSI Research cho rằng, mức định giá hiện tại là hấp dẫn, cho thấy cơ hội tích lũy cổ phiếu ngân hàng một cách chọn lọc.

Mặc dù SSI Research duy trì dự báo hiện tại trong trường hợp thuế đối ứng của Mỹ ở mức 10%, hệ số P/B mục tiêu có thể giảm tiếp do những bất ổn và khó khăn ngân hàng phải đối mặt từ năm 2026. Tiềm năng tăng giá của các ngân hàng hiện dao động từ 10% đến 30%.

Theo khuyến nghị của SSI, những ngân hàng có nguồn vốn cạnh tranh và kết quả hoạt động theo sát sự phục hồi của nền kinh tế Việt Nam, cụ thể như VCB, CTG, TCB và MBB sẽ có cơ hội tăng trưởng tốt. Mặc dù không có lợi thế về vốn, HDB dự kiến vẫn được hưởng lợi từ hạn mức tín dụng cao hơn sau khi tham gia tái cơ cấu ngân hàng yếu kém trong bối cảnh thị trường bất động sản phục hồi. Điều này sẽ giúp ngân hàng có thể giành được nhiều thị phần hơn trong dài hạn. Trong khi đó, giá cổ phiếu VPB và TPB đã điều chỉnh sâu đem đến cơ hội giao dịch ngắn hạn hấp dẫn.