Thị trường trái phiếu doanh nghiệp phục hồi rõ nét, nhóm ngân hàng giữ vai trò đầu tàu

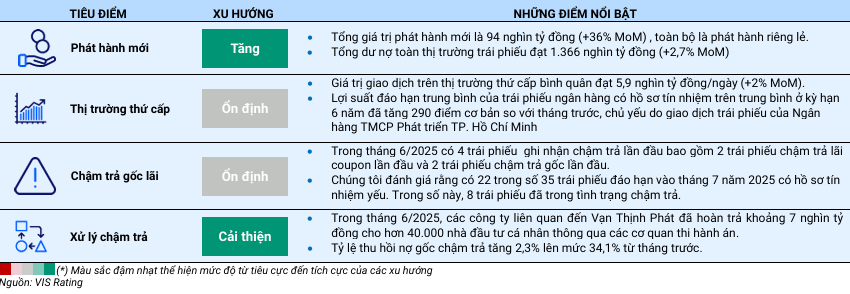

Thị trường trái phiếu doanh nghiệp (TPDN) tháng 6 ghi nhận những tín hiệu tích cực về phát hành và thanh khoản, trong bối cảnh chính sách kiểm soát rủi ro đang dần phát huy hiệu quả. Giá trị phát hành vượt 94.000 tỷ đồng – cao nhất từ đầu năm, với động lực chính từ khối ngân hàng thương mại ngân hàng thương mại (NHTM).

Phát hành tăng tốc, thanh khoản khởi sắc

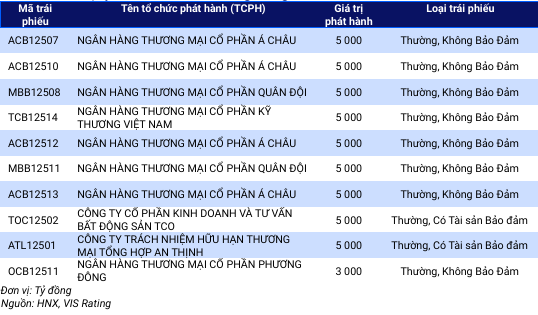

Theo VIS Rating, tổng giá trị TPDN phát hành trong tháng 6 đạt khoảng 94.063 tỷ đồng, tăng 36% so với tháng trước và là mức cao nhất kể từ tháng 3/2022. Hơn 80% giá trị phát hành đến từ nhóm NHTM, gồm Ngân hàng Á Châu (ACB), Ngân hàng Quân đội (MB), Ngân hàng Kỹ Thương Việt Nam (Techcombank), Ngân hàng Phát triển TP. Hồ Chí Minh (HDBank) và Ngân hàng Quốc tế Việt Nam (VIB). Các ngân hàng này chủ yếu phát hành kỳ hạn từ 7 đến 10 năm, với lãi suất dao động 5,8–7,5%/năm, nhằm bổ sung vốn cấp 2 và tối ưu hóa cơ cấu nguồn vốn theo chuẩn Basel II.

Hình thức phát hành TPDN phần lớn là riêng lẻ, không kèm tài sản bảo đảm, và phân phối chủ yếu cho nhà đầu tư tổ chức. Mức lãi suất phát hành nhìn chung thấp hơn trần lãi suất huy động cùng kỳ hạn, phản ánh chi phí vốn đang được kiểm soát tốt trong hệ thống ngân hàng. Tính đến cuối tháng 6, tổng dư nợ thị trường TPDN đạt khoảng 1.366.000 tỷ đồng, tăng gần 2,7% so với tháng 5.

Giao dịch thứ cấp ghi nhận sự phục hồi rõ rệt, với giá trị giao dịch bình quân ngày đạt 5.922 tỷ đồng – mức cao nhất kể từ đầu năm. Ngân hàng HDBank dẫn đầu về giá trị giao dịch (13.064 tỷ đồng), tiếp theo là Ngân hàng Phương Đông (OCB), Ngân hàng MB, Tập đoàn Vingroup và Ngân hàng ACB.

Thanh khoản tăng đều ở cả nhóm ngân hàng và một số doanh nghiệp có nền tảng tài chính mạnh. Trong khi đó, các doanh nghiệp phi tài chính – đặc biệt là bất động sản – vẫn khá dè dặt trong việc trở lại thị trường sơ cấp, chủ yếu do vướng mắc về hồ sơ pháp lý, dòng tiền và khả năng tiếp cận vốn sau giai đoạn tái cấu trúc.

Rủi ro đáo hạn hiện hữu, xử lý nghĩa vụ có chuyển biến

Theo VIS Rating, dự kiến tổng giá trị trái phiếu đến hạn trong 12 tháng tới (từ 7/2025 đến 6/2026) lên tới 222.236 tỷ đồng, trong đó gần 44% đến từ các tổ chức chưa được xếp hạng tín nhiệm hoặc có đánh giá yếu. Đây là con số không nhỏ, thể hiện áp lực đáo hạn vẫn rất lớn, đặc biệt khi phần lớn rơi vào nhóm chưa có năng lực công bố thông tin rõ ràng.

Ngoài ra, khoảng 92 mã trái phiếu với giá trị khoảng 50.000 tỷ đồng đã được gia hạn theo Nghị định số 08/2023/NĐ-CP ngày 5/3/2023 của Chính phủ, quy định về sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định liên quan đến chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ trong nước và quốc tế, sẽ hết hiệu lực gia hạn trong vòng chưa đến 1 năm tới. Phần lớn các mã này tập trung ở nhóm bất động sản dân dụng và xây dựng cơ sở hạ tầng.

Khối lượng lớn đáo hạn dồn vào nửa cuối năm 2025 và đầu 2026 sẽ là phép thử với năng lực trả nợ thực của doanh nghiệp. Tuy nhiên, tháng 6 cho thấy một số tín hiệu cải thiện về khả năng xử lý nghĩa vụ quá hạn. Tỷ lệ thu hồi từ các khoản chậm trả đã tăng lên 34,1%, từ mức 31,8% hồi tháng 5. Trong tháng, không ghi nhận thêm mã chậm trả mới ngoài 4 mã đã có (2 gốc, 2 lãi), tổng trị giá khoảng 8.200 tỷ đồng.

Một điểm sáng khác là việc Cục Thi hành án dân sự TP. Hồ Chí Minh đã thực hiện chi trả gần 7.000 tỷ đồng cho trái chủ của 25 mã trái phiếu liên quan một tập đoàn bất động sản lớn. Dù đây chưa phải xu hướng phổ biến, nhưng cho thấy hệ thống pháp lý đang bắt đầu phát huy hiệu quả trong xử lý nghĩa vụ nợ quá hạn. Việc các tổ chức phát hành chủ động hợp tác trong quá trình thi hành án được đánh giá là tiến triển đáng chú ý.

Chính sách giới hạn nợ và yêu cầu tái cấu trúc thị trường

Từ ngày 1/7/2025, quy định giới hạn tỷ lệ dư nợ trái phiếu đối với doanh nghiệp chưa niêm yết chính thức có hiệu lực. Theo đó, tổng dư nợ không được vượt quá 5 lần vốn chủ sở hữu. Quy định không áp dụng với ngân hàng, công ty chứng khoán, bảo hiểm. Mục tiêu là kiểm soát đòn bẩy tài chính và loại bỏ tình trạng phát hành thiếu kiểm soát từng xảy ra giai đoạn 2020–2021.

Theo dữ liệu từ VIS Rating, khoảng 25% doanh nghiệp chưa phải công ty đại chúng hiện đang có tổng dư nợ trái phiếu vượt ngưỡng gấp 5 lần vốn chủ sở hữu – mức trần mới được quy định tại Nghị định số 65/2022/NĐ-CP và tiếp tục được giữ nguyên trong Nghị định số 08/2023/NĐ-CP. Phần lớn nhóm này thuộc bất động sản, xây dựng và dịch vụ hậu cần.

Trong ngắn hạn, chính sách này có thể khiến một số doanh nghiệp tạm rút khỏi thị trường, nhưng về dài hạn, giúp khơi thông lại dòng vốn cho các tổ chức có nền tảng lành mạnh, minh bạch thông tin. Thị trường cũng đang cần được bổ sung lực cầu dài hạn.

Hiện nay, nhà đầu tư cá nhân vẫn chiếm tỷ trọng áp đảo trong cả thị trường sơ cấp và thứ cấp. Các nhà đầu tư tổ chức dài hạn – như quỹ hưu trí, bảo hiểm, ngân hàng thương mại – tham gia hạn chế và chủ yếu mua trái phiếu ngân hàng. Điều này khiến thị trường dễ biến động theo dòng tiền ngắn hạn, thiếu yếu tố giữ giá trung và dài hạn.

Thách thức đặt ra là làm sao mở rộng tệp nhà đầu tư chuyên nghiệp song song với việc nâng chuẩn phát hành, đòi hỏi một quá trình gồm: Công bố minh bạch, kiểm toán độc lập, xếp hạng tín nhiệm chính thức, cũng như xây dựng lòng tin thông qua xử lý các vụ việc còn tồn đọng. Trong bối cảnh ấy, các cơ chế hỗ trợ như chính sách kiểm soát đòn bẩy, giới hạn tỷ lệ phân phối, khuyến khích doanh nghiệp công bố kế hoạch sử dụng vốn cụ thể sẽ là trụ cột cần thiết để chuẩn hóa thị trường.

Nhìn chung, thị trường TPDN tháng 6 cho thấy nhiều dấu hiệu phục hồi về quy mô phát hành và thanh khoản, đồng thời ghi nhận chuyển biến tích cực trong xử lý nghĩa vụ nợ. Tuy nhiên, mặt bằng rủi ro tín dụng vẫn còn cao, đặc biệt ở nhóm phát hành chưa có đánh giá tín nhiệm hoặc công bố thông tin hạn chế.

Việc khung chính sách mới chính thức có hiệu lực từ ngày 1/7 là một bước đi quan trọng nhằm tạo nền tảng cho thị trường TPDN phát triển ổn định, bền vững hơn. Dòng tiền quay trở lại thị trường có thể là tín hiệu tốt, nhưng để duy trì được niềm tin dài hạn, vẫn cần sự đồng hành chặt chẽ giữa nhà phát hành, nhà đầu tư và cơ quan quản lý – trên cơ sở thông tin minh bạch, kỷ luật tài chính và khả năng xử lý rủi ro hiệu quả.