Trái phiếu doanh nghiệp hạ tầng: Lối đi tất yếu cho giấc mơ hạ tầng 245 tỷ USD

Hơn 245 tỷ USD là con số Việt Nam cần để phát triển hạ tầng trong giai đoạn 2025–2030. Khi ngân sách và tín dụng truyền thống khó đáp ứng, trái phiếu doanh nghiệp (TPDN) hạ tầng đang nổi lên như một giải pháp dài hạn. Nhưng để kênh vốn này phát huy hiệu quả, thị trường cần được tiếp sức bởi hành lang pháp lý phù hợp và niềm tin từ nhà đầu tư tổ chức

Trong bối cảnh ngân sách nhà nước chỉ đáp ứng được khoảng 70% tổng nhu cầu đầu tư hạ tầng, và tín dụng ngân hàng bị siết chặt do giới hạn kỳ hạn nguồn vốn, trái phiếu doanh nghiệp (TPDN) đang nổi lên như một công cụ thiết yếu để bù đắp khoảng trống vốn. Theo VIS Rating, những cải cách gần đây như bắt buộc xếp hạng tín nhiệm (XHTN), tăng minh bạch thông tin và thiết lập cơ chế bảo lãnh đang đặt nền móng cho một thị trường trái phiếu minh bạch và bền vững hơn.

“Để lấp đầy khoảng trống vốn cho hạ tầng, Việt Nam không chỉ cần phát hành trái phiếu nhiều hơn, mà còn cần phát hành đúng cách, với hệ sinh thái tín nhiệm được thiết kế đầy đủ.” – VIS Rating nhấn mạnh trong báo cáo tại Hội nghị Trái phiếu & Tín nhiệm Việt Nam 2025.

Hành lang pháp lý: bước chuyển từ tiền kiểm sang quản trị theo dòng tiền

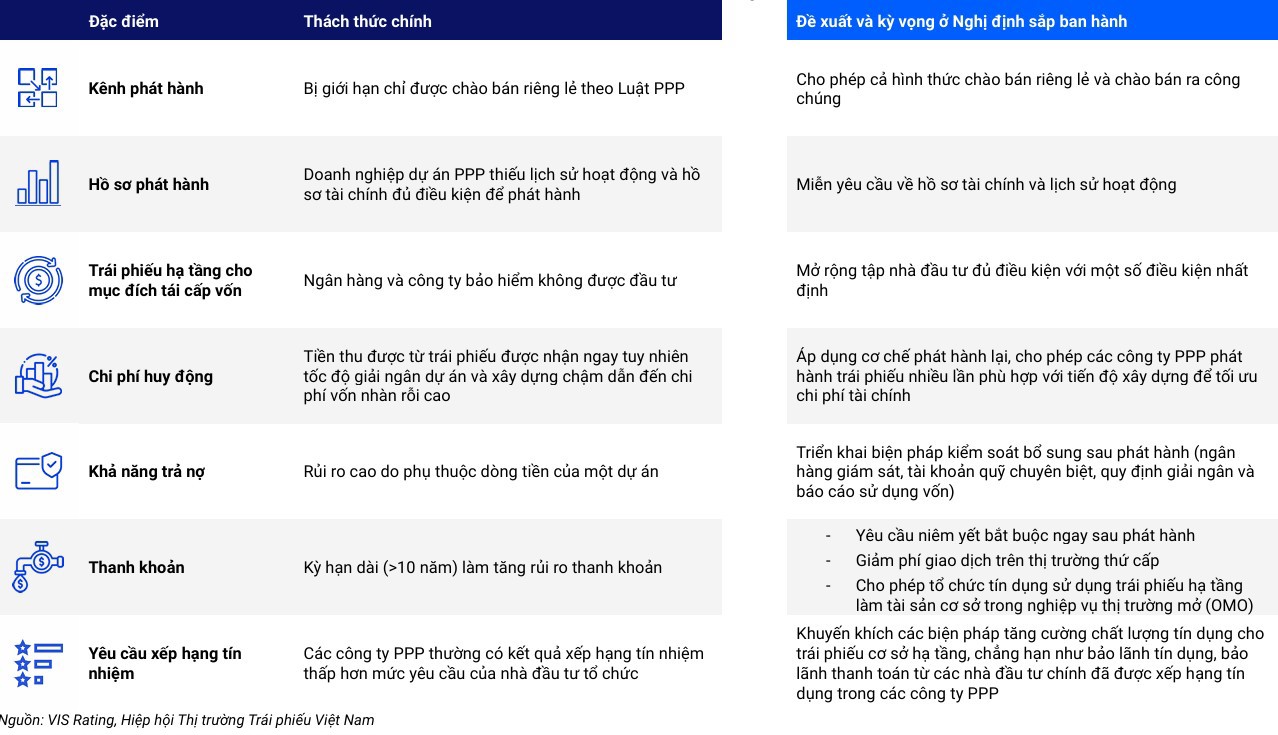

Sự phát triển của thị trường TPDN hạ tầng thời gian qua vẫn đang bị cản trở bởi những yêu cầu pháp lý khắt khe đối với các doanh nghiệp dự án. Hầu hết các đơn vị này là pháp nhân mới, không có lịch sử tài chính hay hồ sơ tín dụng đủ dài, trong khi thời gian đầu tư kéo dài và rủi ro thi công luôn hiện hữu. Các yêu cầu phát hành ra công chúng – từ báo cáo kiểm toán ba năm đến điều kiện tỷ lệ an toàn tài chính – trở thành rào cản khiến thị trường gần như tê liệt với nhóm phát hành hạ tầng.

Dự thảo Nghị định về trái phiếu hạ tầng, được đưa ra trong khuôn khổ Hội nghị Trái phiếu và Tín nhiệm Việt Nam 2025, đang tạo ra một chuyển biến chính sách đáng chú ý. Cơ chế cho phép phát hành ra công chúng mà không cần lịch sử tài chính – đi kèm quy trình phát hành nhiều đợt theo tiến độ – đã được kỳ vọng sẽ tháo gỡ điểm nghẽn đầu tiên. Bên cạnh đó, Nhà nước cũng đang chuyển trọng tâm từ tiền kiểm sang kiểm soát sau phát hành, bằng các yêu cầu giám sát dòng tiền qua ngân hàng, tài khoản chuyên biệt và giải ngân theo tiến độ.

Ông Nguyễn Lý Thanh Lương, CFA – Trưởng nhóm Phân tích tại VIS Rating, nhận định rằng: “Chuyển từ tiền kiểm sang hậu kiểm là tư duy quản trị hiện đại. Thay vì cứng nhắc trong điều kiện phát hành, Nhà nước nên tập trung vào minh bạch dòng tiền và cam kết sử dụng vốn. Đó mới là điều nhà đầu tư dài hạn quan tâm.”

Cách tiếp cận này không chỉ linh hoạt hơn, mà còn khuyến khích doanh nghiệp chủ động minh bạch, giảm chi phí vốn trung gian, đồng thời gia cố lại lòng tin thị trường đang thiếu ổn định.

Bên cạnh đó, Luật PPP sửa đổi đã cho phép doanh nghiệp dự án phát hành trái phiếu riêng lẻ và niêm yết ngay sau phát hành – mở thêm cánh cửa minh bạch cho nhà đầu tư tiếp cận. Đồng thời, vai trò của Nhà nước cũng chuyển dịch từ “nhà đầu tư chủ đạo” sang “nhà điều phối vốn”, với tỷ lệ góp vốn chủ sở hữu ngày càng tăng để nâng xếp hạng tín nhiệm của doanh nghiệp dự án.

Những cải cách đồng bộ này – từ pháp lý đến cơ chế tài chính – sẽ là bàn đạp để thị trường TPDN không chỉ phát triển nhanh mà còn bền vững hơn.

Xếp hạn tín nhiệm và bảo lãnh: nền móng của niềm tin nhà đầu tư

Báo cáo của VIS Rating đã chỉ ra một thực tế then chốt: chất lượng tín nhiệm yếu kém và thiếu thông tin minh bạch là lý do chính khiến nhiều nhà đầu tư tổ chức rút lui khỏi thị trường TPDN hạ tầng. Các doanh nghiệp dự án hầu hết đều là pháp nhân mới, không có lịch sử tín dụng, phụ thuộc hoàn toàn vào dòng tiền của một tài sản đơn lẻ và gánh rủi ro thi công kéo dài tới 15–20 năm. Đây là bức tranh mà chỉ có những công cụ tài chính chuyên biệt mới đủ sức “giải mã”.

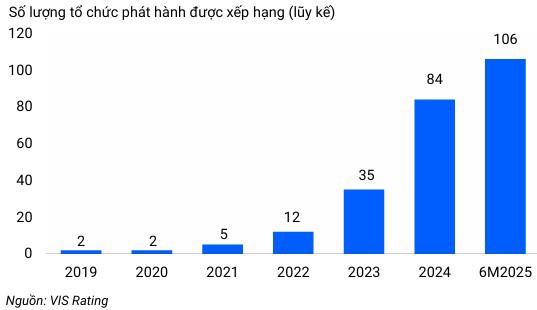

Một trong những công cụ nền tảng là xếp hạng tín nhiệm (XHTN). Kể từ khi quy định bắt buộc XHTN được áp dụng cho các đợt phát hành riêng lẻ, thị trường đang dần hình thành mặt bằng rủi ro chuẩn hóa.

Theo ông Simon Chen, CFA – Giám đốc Khối Xếp hạng Tín nhiệm và Nghiên cứu VIS Rating: “Xếp hạng tín nhiệm không chỉ là tấm hộ chiếu tín dụng, mà còn là công cụ định chuẩn rủi ro để nhà đầu tư có thể đánh giá đúng, định giá đúng và yên tâm nắm giữ đến đáo hạn.”

Bản phân tích tín nhiệm chi tiết giúp nhà đầu tư hiểu sâu về cấu trúc tài sản đảm bảo, cơ chế thanh toán, mức độ bảo lãnh và vị trí ưu tiên khi xử lý nợ – những yếu tố sống còn đối với trái phiếu dài hạn.

Song song với XHTN, một cấu phần then chốt khác là bảo lãnh tín dụng, đặc biệt từ các tổ chức khu vực như CGIF (Credit Guarantee & Investment Facility). CGIF đã bảo lãnh 33 giao dịch trái phiếu hạ tầng trong khu vực ASEAN, tổng giá trị vượt 1,4 tỷ USD, trong đó Việt Nam đang là điểm đến ngày càng quan trọng. Với cơ chế bảo lãnh từ CGIF, trái phiếu hạ tầng có thể đạt mức xếp hạng tín nhiệm cao hơn, qua đó tiếp cận được các nhà đầu tư tổ chức dài hạn trong và ngoài nước.

Ông Dương Đức Hiếu, CFA – Giám đốc Phân tích cấp cao tại VIS Rating, đánh giá: “Nhà đầu tư tổ chức cần ba điều: chuẩn mực rủi ro, thông tin rõ ràng và cơ chế bảo vệ quyền lợi. XHTN và bảo lãnh tín dụng đang lấp đầy ba khoảng trống đó một cách đồng thời.

TPDN hạ tầng: từ công cụ tài chính đến chiến lược quốc gia

Ở thời điểm này, trái phiếu doanh nghiệp hạ tầng không còn là lựa chọn – mà là đòi hỏi tất yếu nếu Việt Nam muốn hoàn thiện được mạng lưới hạ tầng kinh tế theo hướng hiện đại, kết nối và bền vững. Những siêu dự án như cao tốc Bắc – Nam, đường sắt tốc độ cao Bắc – Nam, hệ thống logistics quốc gia, hay các tổ hợp năng lượng tái tạo đều đòi hỏi quy mô vốn khổng lồ, kỳ hạn dài, đi kèm tính minh bạch và khả năng quản trị rủi ro cao. Không có thị trường vốn hạ tầng, các mục tiêu này sẽ khó có thể triển khai hiệu quả, hoặc sẽ tiếp tục phụ thuộc quá lớn vào ngân sách nhà nước và tín dụng ngân hàng – hai nguồn lực đang ngày càng hạn chế.

“Thị trường vốn dài hạn không thể hình thành trong một năm. Nhưng nếu không bắt đầu từ bây giờ, chúng ta sẽ mãi xoay vòng trong những nút thắt tài khóa. Câu hỏi đặt ra không còn là 'có nên', mà là: chúng ta sẵn sàng đến đâu?”

— VIS Rating

Xây dựng được một thị trường trái phiếu hạ tầng chuyên biệt đòi hỏi tầm nhìn chiến lược và quyết tâm chính sách mạnh mẽ. Không chỉ cần khung pháp lý phù hợp, Việt Nam cũng cần phát triển hệ sinh thái gồm tổ chức xếp hạng tín nhiệm, định chế bảo lãnh, cơ sở hạ tầng thông tin minh bạch, cùng với đội ngũ nhà đầu tư tổ chức chuyên nghiệp.

📎 Tài liệu tham khảo: Báo cáo chuyên đề “Dòng vốn cho tương lai – Thúc đẩy đổi mới thị trường trái phiếu nhằm kiến tạo cơ sở hạ tầng tại Việt Nam”, do VIS Rating thực hiện tại Hội nghị Trái phiếu & Tín nhiệm Việt Nam 2025.