Nợ xấu dự báo còn gia tăng, ngân hàng "đủ sức" chống đỡ

Nợ xấu được dự báo nhiều khả năng tiếp tục tăng trong năm 2025, tuy nhiên, quy mô tăng của nợ xấu sẽ có sự phân hoá giữa các nhóm ngân hàng.

Theo Hiệp hội Ngân hàng Việt Nam, qua 2 tháng đầu năm 2025, quy mô nợ xấu toàn hệ thống đã lên tới mức 5,47% tổng dư nợ.

TS. Nguyễn Quốc Hùng - Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho biết, sau khi Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng hết hiệu lực, việc thu hồi nợ xấu gặp nhiều khó khăn, ý thức trả nợ của khách hàng giảm đáng kể.

Báo cáo gửi Quốc hội hồi đầu tháng 4/2025 của Ngân hàng Nhà nước (NHNN) cũng cho biết, tính đến tháng 2/2025, tỷ lệ nợ xấu nội bảng (không bao gồm 5 ngân hàng: MBV, GPBank, VCBNeo, Vikki Bank, SCB) ở mức 1,88% tổng dư nợ.

Báo cáo cập nhật chất lượng tài sản ngành Ngân hàng quý I/2025 từ Công ty Chứng khoán Rồng Việt (VDSC) cho thấy, nợ xấu nội bảng từ các khoản cho vay khách hàng của 27 ngân hàng niêm yết tăng hơn 37.000 tỷ đồng trong quý I/2025, sau khi đã giảm hơn 25.000 tỷ đồng vào quý trước đó, tương ứng mức tăng 16% so với quý liền kề.

Qua đó, quy mô nợ xấu nội bảng cuối quý I/2025 tăng lên mức hơn 265.000 tỷ đồng, tương ứng với tỷ lệ nợ xấu là 2,16%. Mặc dù tỷ lệ này tăng mạnh so với tỷ lệ 1,92% của quý IV/2024, nhưng mức này vẫn thấp hơn mức đỉnh 2,26% vào quý III/2024.

Cũng theo VDSC, các ngân hàng niêm yết đã xử lý rủi ro tín dụng (xóa nợ xấu nội bảng) khoảng 27.000 tỷ đồng trong quý I/2025 (so với 36.000 tỷ đồng của quý IV/2024). Như vậy, nợ xấu hình thành ròng (mức tăng trước khi xử lý rủi ro) trong quý I/2025 là 64.500 tỷ đồng, xấp xỉ 0,53% quy mô cho vay khách hàng và tăng mạnh so với mức gần 11.000 tỷ đồng quý trước.

Trong đó, nợ xấu hình thành ròng tính riêng cho nhóm ngân hàng (không bao gồm công ty tài chính) là 57.500 tỷ đồng. Trong khi nợ xấu phát sinh mới tại các ngân hàng thương mại cổ phần đến từ các khoản vay mua bất động sản của khách hàng cá nhân tại các dự án chậm bàn giao do vướng mắc pháp lý.

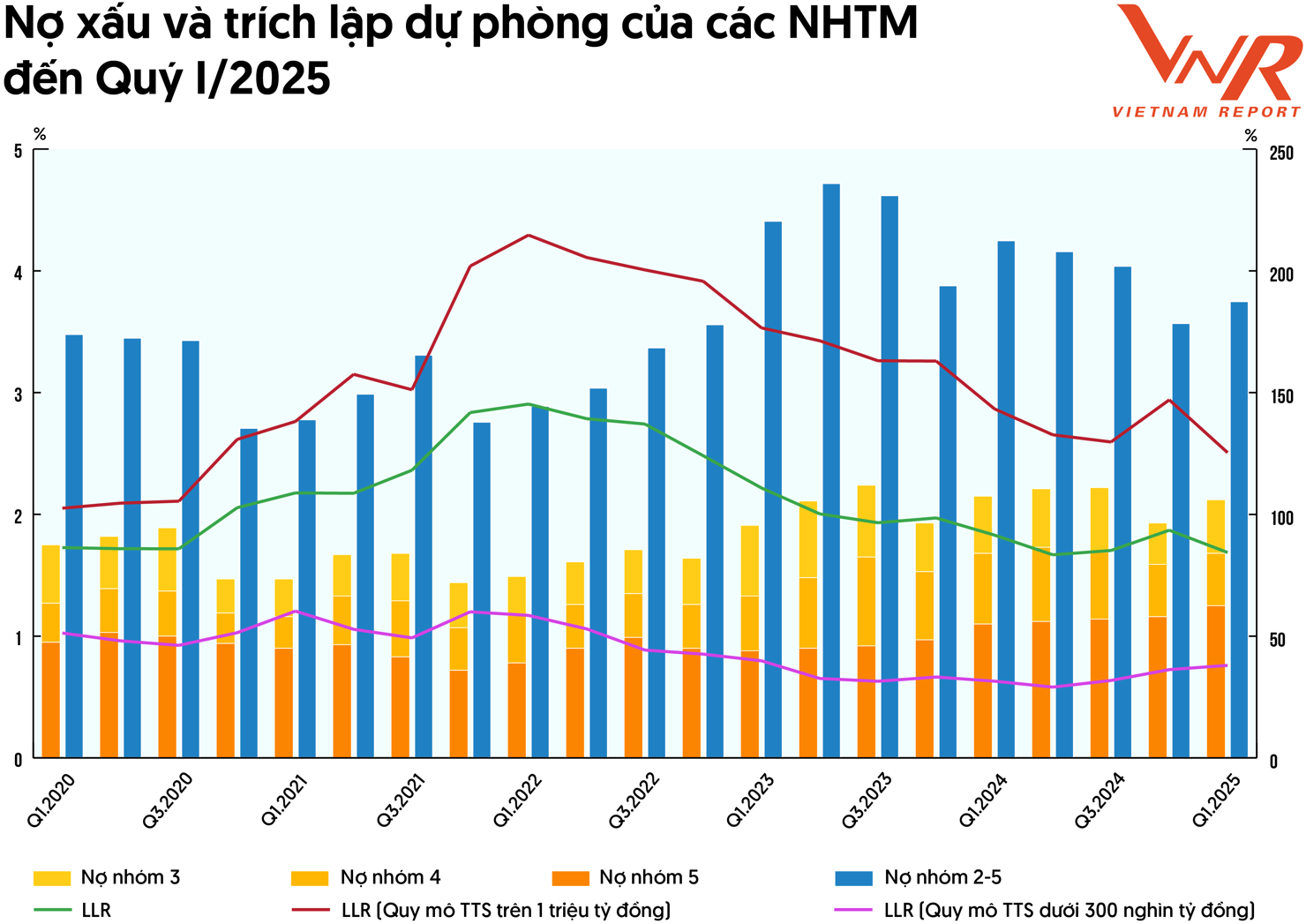

Theo báo cáo về ngân hàng của Vietnam Report mới đây, tỷ lệ nợ xấu trong quý đầu năm 2025 đã tăng nhẹ so với quý trước đó, nhưng cơ cấu các nhóm trong nợ xấu lại có sự chuyển biến rõ rệt, nợ nhóm 5 (nợ có khả năng mất vốn) đã đạt kỷ lục chiếm 1,25% tổng dư nợ cho vay khách hàng, trên 176.000 tỷ đồng, tăng 10,7% so với đầu năm và cao hơn con số tổng nợ xấu vào cuối năm 2022.

Dự báo trong quý II/2025, báo cáo của VDSC cho rằng, nợ xấu tiếp tục tăng song quy mô tăng sẽ có sự phân hóa. Trong đó, nhóm ngân hàng thương mại cổ phần tiếp tục phải đối mặt với nợ xấu từ mảng bán lẻ liên quan tới các khoản vay mua bất động sản dự án của các nhà phát triển gặp khó khăn trong quý II/2025, trước khi các vấn đề về pháp lý được giải quyết kỳ vọng trong nửa cuối năm nay.

Báo cáo của Vietnam Report cũng cho rằng, nợ xấu ngân hàng vẫn còn tiềm ẩn rủi ro, đặc biệt khi Thông tư số 02/2023/TT-NHNN hết hiệu lực từ ngày 01/01/2025, có thể dẫn đến việc một số khoản nợ tái cơ cấu không còn được hưởng chính sách và buộc phải phân loại lại vào nhóm nợ xấu.

Dù vậy, Vietnam Report nhận định, mức độ gia tăng nợ xấu dự báo sẽ ở mức vừa phải và trong tầm kiểm soát, nhờ các ngân hàng đã chủ động trích lập dự phòng bổ sung một cách thận trọng cho các khoản nợ tiềm ẩn rủi ro.

Tổng dự phòng rủi ro tín dụng của các ngân hàng thương mại trong quý I/2025 là 253.000 tỷ đồng, bao phủ 84,4% nợ xấu. Chi phí trích lập đã lên tới 163.200 tỷ đồng vào năm 2024, tăng 13,1% so với năm trước đó.

Nhưng bộ đệm dự phòng cũng có sự phân hóa rõ rệt giữa các nhóm có quy mô khác nhau. Các ngân hàng thương mại có quy mô tài sản trên 1 triệu tỷ đồng luôn có đủ nguồn lực trích lập dự phòng, tỷ lệ bao phủ nợ xấu luôn trên 125% dù không tránh khỏi xu hướng suy giảm. Ngược lại, ở nhóm quy mô dưới 300.000 tỷ đồng, tỷ lệ bao phủ nợ xấu đã xuống dưới 40% từ năm 2023, đi qua vùng đáy 29% vào quý II/2024 và hiện đã tăng lên 38%.

Kết quả điều tra xu hướng kinh doanh của NHNN cho biết, tỷ lệ nợ xấu dự kiến giảm mạnh hơn trong quý II/2025, cho thấy các tổ chức tín dụng đang kiểm soát tốt hơn vấn đề nợ xấu, nhưng vẫn lo ngại về khả năng trả nợ của khách hàng trong bối cảnh kinh tế chưa phục hồi mạnh.

Hiện ngành Ngân hàng đang rất mong chờ việc Quốc hội sẽ thông qua dự thảo Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng vào phiên họp Quốc hội ngày 18/6/2025 và sẽ có hiệu lực từ ngày 1/8/2025.

Theo các chuyên gia, các quy định mới sẽ hỗ trợ các ngân hàng thu hồi nợ xấu hiệu quả hơn, giảm tỷ lệ nợ xấu, từ đó giảm chi phí trích lập dự phòng rủi ro và tạo điều kiện xem xét giảm lãi suất cho vay, luân chuyển dòng vốn quay trở lại nền kinh tế.

Báo cáo ngành Ngân hàng hồi cuối tháng 5/2025 của Công ty Chứng khoán VNDirect kỳ vọng tỷ lệ nợ xấu toàn ngành sẽ giảm rõ rệt trong năm đầu triển khai nhờ việc xử lý mạnh các khoản nợ có tài sản đảm bảo.

Ngoài ra, các quy định rõ ràng và minh bạch cũng sẽ rút ngắn thời gian thu hồi nợ, giảm chi phí xử lý nợ, chi phí trích lập dự phòng và rủi ro cho ngân hàng, từ đó ngân hàng có thể hạ lãi suất, hỗ trợ khách hàng tiếp cận vốn dễ dàng hơn.

Cũng theo VNDirect, quyền thu giữ tài sản đảm bảo được kỳ vọng sẽ thúc đẩy thời gian và giảm chi phí xử lý nợ xấu, nên các ngân hàng tập trung cho vay bán lẻ, phải xử lý nhiều món nợ nhỏ và/hoặc chiến lược tập trung hơn vào mảng cho vay ô tô sẽ được hưởng lợi. Bên cạnh đó, việc luật hóa cũng sẽ hỗ trợ các ngân hàng nhận chuyển giao bắt buộc trong việc tái cấu trúc các ngân hàng yếu kém.