Thị trường trái phiếu xanh vào giai đoạn tăng tốc: Hành lang pháp lý đã mở

Sau nhiều năm “đi chậm” vì thiếu tiêu chí thống nhất để xác định đâu là dự án xanh, thị trường trái phiếu xanh Việt Nam đang bước vào giai đoạn mới khi Danh mục Phân loại Xanh (DMPLX) chính thức được ban hành. Không chỉ khơi thông điểm nghẽn pháp lý lớn nhất, động thái này còn mở đường cho loạt chính sách ưu đãi về tín dụng và đầu tư bền vững, tạo nền móng quan trọng để thị trường trái phiếu xanh phát triển thực chất trong thời gian tới.

Nửa đầu năm 2025: Đã có tín hiệu nhưng chưa bứt phá

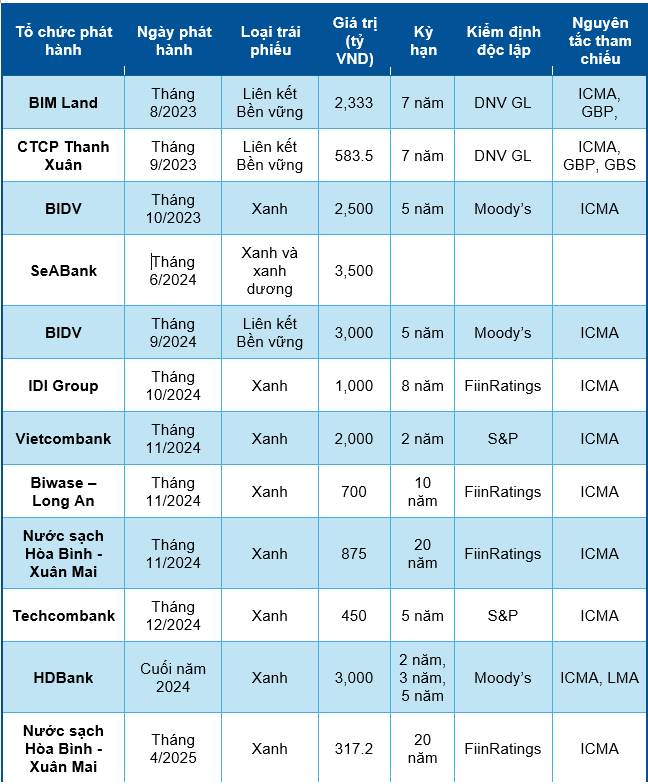

Thị trường trái phiếu xanh Việt Nam trong 6 tháng đầu năm 2025 ghi nhận một số thương vụ phát hành đáng chú ý. HDBank phát hành 3.000 tỷ đồng trái phiếu xanh, SeABank huy động 3.500 tỷ đồng trái phiếu xanh và xanh dương, trong khi Công ty Nước sạch Hòa Bình – Xuân Mai phát hành 317 tỷ đồng kỳ hạn 20 năm. Các thương vụ này đều tuân thủ Nguyên tắc trái phiếu xanh quốc tế (ICMA) và được đánh giá bởi các tổ chức xếp hạng tín nhiệm như Moody’s, FiinRatings hoặc S&P.

Tuy nhiên, quy mô thị trường vẫn còn khiêm tốn và chưa lan tỏa. Chủ thể phát hành chủ yếu là ngân hàng hoặc doanh nghiệp lớn có hỗ trợ kỹ thuật quốc tế. Doanh nghiệp vừa và nhỏ – nhóm cần vốn xanh nhiều nhất – gần như chưa tiếp cận được. Thị trường thứ cấp vẫn “đóng băng” do thiếu thanh khoản, chưa có nhà tạo lập thị trường và không tồn tại chỉ số trái phiếu xanh riêng.

Nguyên nhân chủ yếu là do thiếu một hệ thống tiêu chí chính thức để xác định dự án xanh ở cấp quốc gia. Khi không có chuẩn chung, mỗi tổ chức phát hành phải tự xây dựng hoặc dựa vào chuẩn quốc tế, vừa tốn kém vừa không gắn được với chính sách ưu đãi trong nước. Ngoài ra, các quy định hiện hành vẫn còn phân tán, thiếu sự đồng bộ giữa các khung pháp luật chuyên ngành.

Danh mục Phân loại Xanh: Nền tảng kỹ thuật tháo gỡ điểm nghẽn pháp lý

Ngày 4/7/2025, Thủ tướng Chính phủ ban hành Quyết định 21/2025/QĐ-TTg kèm theo Danh mục Phân loại xanh (DMPLX) – văn bản pháp lý đầu tiên tại Việt Nam quy định rõ tiêu chí môi trường và cơ chế xác nhận đối với các dự án xanh. Danh mục bao gồm 45 loại hình dự án thuộc 7 nhóm ngành, từ năng lượng tái tạo, xử lý nước, chất thải đến nông nghiệp bền vững và giao thông xanh.

Không chỉ đóng vai trò làm “ngôn ngữ chung” giữa nhà phát hành, nhà đầu tư và cơ quan quản lý, DMPLX còn thiết lập nền tảng để đồng bộ hóa với Luật Bảo vệ môi trường, Luật Chứng khoán, Nghị định số 08/2022/NĐ-CP và các chính sách tài chính khác.

Điểm sáng của Quyết định 21 là cơ chế xác nhận linh hoạt hơn: doanh nghiệp có thể lựa chọn các tổ chức đánh giá độc lập đáp ứng tiêu chuẩn quốc gia (TCVN ISO/IEC 17029:2020) hoặc quốc tế (ISO/IEC 17029:2019, ISAE 3000). Cách tiếp cận này không chỉ giảm bớt thủ tục hành chính mà còn nâng cao độ tin cậy và tính minh bạch – điều kiện tiên quyết để thu hút nhà đầu tư tổ chức trong và ngoài nước.

Bên cạnh đó, DMPLX còn mở đường cho kết nối với nhiều chính sách ưu đãi như: trợ cấp lãi suất 2%/năm theo Nghị quyết 198/2025/QH15, miễn giảm 50% phí giao dịch, niêm yết và đăng ký chứng khoán theo Thông tư 101/2021/TT-BTC, hoặc được ưu tiên bố trí vốn đầu tư công với các dự án khu vực công.

Từ chính sách đến thực thi: Để trái phiếu xanh thực sự cất cánh

Theo các chuyên gia phân tích, việc ban hành DMPLX đã tháo gỡ nút thắt pháp lý lớn nhất, nhưng để tạo được bước chuyển thực chất, thị trường trái phiếu xanh cần có sự phối hợp và hành động đồng bộ hơn từ tất cả các bên liên quan.

Thứ nhất, các bộ ngành cần nhanh chóng ban hành hướng dẫn kỹ thuật cụ thể cho từng lĩnh vực trong danh mục, giúp doanh nghiệp và tổ chức phát hành dễ tiếp cận và áp dụng. Hệ thống quy trình xác nhận, công bố thông tin và kiểm tra sau phát hành cũng cần được hoàn thiện để đảm bảo minh bạch và trách nhiệm giải trình.

Thứ hai, cần triển khai các chương trình hỗ trợ tài chính thiết thực như hỗ trợ chi phí tư vấn, chi phí đánh giá độc lập, trợ giá niêm yết... Kinh nghiệm từ Singapore, Thái Lan, Indonesia cho thấy những hỗ trợ này có tác dụng rõ rệt trong việc mở rộng quy mô thị trường.

Thứ ba, cần hoàn thiện hạ tầng thị trường: xây dựng sàn niêm yết trái phiếu xanh riêng, phát triển chỉ số trái phiếu xanh, yêu cầu báo cáo sử dụng vốn định kỳ và đánh giá tác động môi trường sau phát hành. Điều này giúp nhà đầu tư dễ theo dõi hiệu quả sử dụng vốn và tăng độ hấp dẫn của sản phẩm trên thị trường.

Cuối cùng, trái phiếu xanh cần được đưa vào chiến lược phát hành của khu vực công. Việc Chính phủ và chính quyền địa phương phát hành trái phiếu xanh sẽ tạo ra chuẩn mực và quy mô thị trường đủ lớn để khu vực tư nhân đi theo.