Doanh nghiệp FDI ngành điện tử vẫn hút vốn nhờ lợi thế pháp lý

Chiếm tới 46,5% kim ngạch xuất khẩu và gần 28% lợi nhuận gộp khu vực FDI, ngành điện tử Việt Nam đang trở thành điểm đến chiến lược của các "đại bàng" công nghệ toàn cầu, bất chấp cơn sóng thuế quan từ Mỹ.

Trụ cột xuất khẩu và dòng vốn

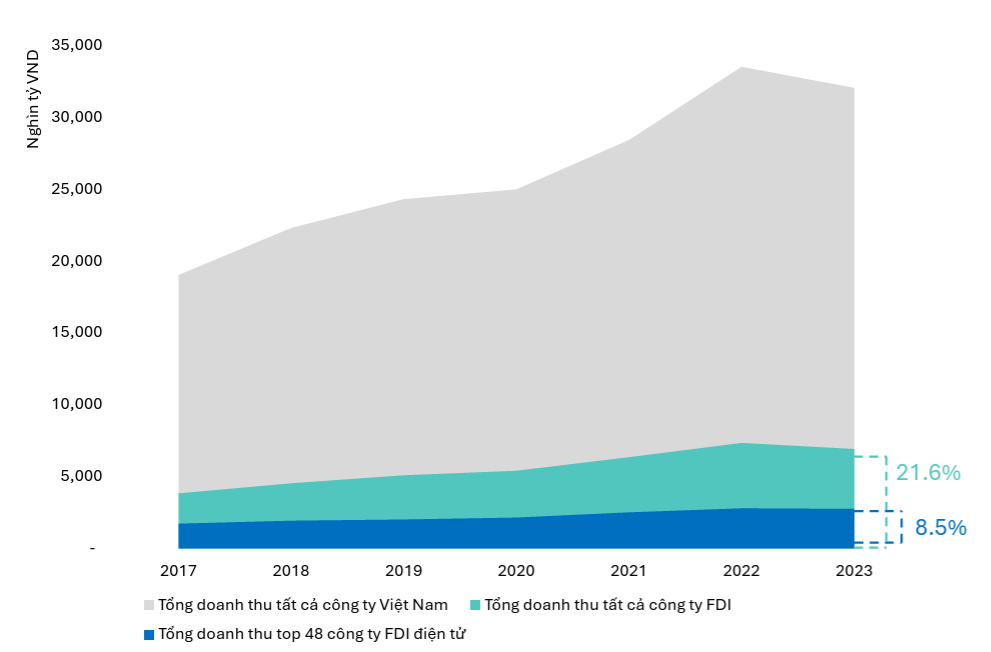

Theo báo cáo mới nhất từ FiinRatings, ngành FDI điện tử tiếp tục giữ vai trò then chốt trong nền kinh tế Việt Nam khi chiếm khoảng 46,5% tổng kim ngạch xuất khẩu và đóng góp gần 28% lợi nhuận gộp khu vực doanh nghiệp FDI. Trong số đó, 48 doanh nghiệp dẫn đầu chiếm tới 70% giá trị xuất khẩu toàn ngành, trong đó các tập đoàn liên quan đến Samsung và Apple lần lượt chiếm 30% và 9%.

Tính đến cuối năm 2024, Việt Nam thu hút gần 21 tỷ USD vốn FDI mới trong lĩnh vực điện tử. Một loạt dự án quy mô lớn đã được cấp phép và triển khai như: Tổ hợp công nghệ tế bào quang điện Jinko Solar (1,5 tỷ USD), nhà máy Lite-on (690 triệu USD), Fulian (621 triệu USD) hay Trina Solar (454 triệu USD).

Sự hiện diện của các tên tuổi lớn như Samsung, LG, Intel, Foxconn, Compal, Luxshare… cho thấy, Việt Nam đang trở thành điểm đến quan trọng trong chuỗi cung ứng điện tử toàn cầu.

Tuy nhiên, bên cạnh động lực tăng trưởng, ngành FDI điện tử cũng đối mặt với thách thức không nhỏ. Một mặt, Việt Nam tiếp tục duy trì sức hút FDI nhờ môi trường pháp lý cải thiện, chi phí cạnh tranh và vị trí địa lý thuận lợi trong chuỗi cung ứng toàn cầu. Mặt khác, những biến số lớn từ địa chính trị, chính sách thương mại Mỹ - Trung, và đặc biệt là xu hướng siết chặt nguồn gốc xuất xứ sẽ khiến doanh nghiệp FDI buộc phải tái định vị chiến lược sản xuất.

Trong kịch bản đó, việc thúc đẩy nội địa hóa công nghiệp phụ trợ, minh bạch hóa chuỗi giá trị và chủ động phát triển nhà cung cấp nội địa sẽ là chiến lược dài hạn mang tính sống còn, không chỉ để giảm thiểu rủi ro thuế quan, mà còn để tăng khả năng kiểm soát và lan tỏa giá trị trong nước.

Từ một nền kinh tế chủ yếu gia công, Việt Nam đang đứng trước cơ hội nâng cấp vị thế trong chuỗi giá trị toàn cầu. Và ngành FDI điện tử, với sức nặng xuất khẩu và dòng vốn đầu tư dồi dào, chính là mũi nhọn cần được ưu tiên tháo gỡ điểm nghẽn và trao thêm động lực phát triển bền vững.

Cơ hội tái cấu trúc chuỗi cung ứng điện tử tại Việt Nam

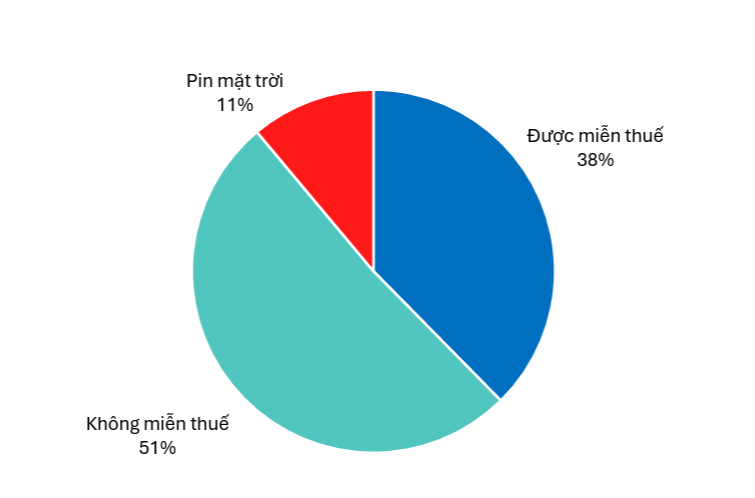

Theo FiinRatings, sắc thuế mới từ phía Mỹ tạo ra mức độ phân hóa rõ rệt trong ngành FDI điện tử tại Việt Nam. Mặc dù một phần các mặt hàng chủ lực như điện thoại, laptop, chip, màn hình được miễn thuế, chiếm khoảng 38% tổng kim ngạch xuất khẩu điện tử, thì hơn 50% giá trị còn lại, bao gồm linh kiện bán thành phẩm và pin năng lượng mặt trời, vẫn phải chịu mức thuế cao, thậm chí lên tới 542% trong một số trường hợp.

Đáng chú ý, việc Mỹ áp mức thuế cơ bản 20% đối với hàng hóa từ Việt Nam (thấp hơn mức đề xuất 46% ban đầu) đã giúp phần nào giải tỏa tâm lý thị trường và duy trì niềm tin của nhà đầu tư. FiinRatings cho rằng, động thái này được xem là một thắng lợi tạm thời trong đàm phán song phương, giúp Việt Nam giữ được vị thế cạnh tranh so với các đối thủ trong khu vực như Thái Lan, Indonesia hay Ấn Độ.

Tuy nhiên, nguy cơ chính sách vẫn tiềm ẩn khi Tổng thống Donald Trump tuyên bố có thể hủy bỏ các miễn trừ theo Mục 232: Cho phép áp thuế 25% với các thương hiệu như Apple nếu không chuyển sản xuất về Mỹ. Việc định danh “hàng trung chuyển” (transshipment) cũng làm gia tăng rủi ro cho nhóm doanh nghiệp sản xuất pin năng lượng mặt trời hoặc xuất khẩu sản phẩm có nguồn gốc nguyên liệu lớn từ Trung Quốc.

Trong bối cảnh đó, báo cáo nhấn mạnh cơ hội chiến lược dành cho Việt Nam là tái cấu trúc chuỗi cung ứng và tăng tỷ lệ nội địa hóa. Hiện tại, chỉ khoảng 0,9% nguyên liệu đầu vào của doanh nghiệp FDI điện tử đến từ doanh nghiệp Việt Nam; 15% đến từ các FDI vệ tinh, còn lại hoàn toàn nhập khẩu. Nếu tận dụng tốt cú huých này để phát triển công nghiệp phụ trợ, Việt Nam có thể từng bước tham gia vào các khâu có giá trị cao hơn, thay vì chỉ dừng ở bao bì, đóng gói như hiện nay.

Báo cáo cũng cảnh báo về tác động lan tỏa nếu chính sách thuế quan Mỹ siết chặt. Các trung tâm công nghiệp lớn như Bắc Ninh, Hải Phòng, TP. Hồ Chí Minh, Hà Nội và Hà Nam, nơi tập trung phần lớn các khu công nghiệp điện tử và hạ tầng logistics, sẽ là những địa phương chịu ảnh hưởng đầu tiên. Nhu cầu thuê đất Khu Công nghiệp, dòng hàng qua cảng và hoạt động logistics có thể sụt giảm nếu dòng FDI bị chững lại hoặc luân chuyển sang thị trường khác.