Thanh khoản tăng vọt: Dòng tiền thật trở lại hay “sóng” đầu cơ ngắn hạn?

Chỉ số VN-Index trên thị trường chứng khoán (TTCK) Việt Nam tiệm cận mốc 1.500 điểm sau nhịp tăng nhanh, đi cùng là mức thanh khoản cao nhất kể từ đầu năm. Trong khi thị trường ghi nhận kỳ vọng tích cực, nhiều ý kiến lại cho rằng dòng tiền mang tính đầu cơ đang chi phối, tiềm ẩn rủi ro điều chỉnh. Bối cảnh kinh tế và vĩ mô chưa thực sự ổn định đặt ra yêu cầu phải nhìn nhận đúng bản chất dòng tiền để đánh giá triển vọng thị trường một cách thận trọng và khách quan.

Dòng tiền tăng vọt: Từ kỳ vọng lãi suất đến hiệu ứng tâm lý nhà đầu tư

Một trong những diễn biến nổi bật nhất trên TTCK nửa đầu tháng 7 là sự gia tăng mạnh mẽ của thanh khoản, đi cùng với đà tăng nhanh của VN-Index.

Theo báo cáo chiến lược 6 tháng cuối năm 2025 của Công ty Chứng khoán Rồng Việt (VDSC), tính đến ngày 30/6, thanh khoản bình quân trên sàn HOSE đạt 21.297 tỷ đồng/phiên. Tuy nhiên, chỉ trong vài tuần đầu tháng 7, con số này đã tăng vọt lên 30.000–32.000 tỷ đồng/phiên, có phiên vượt 34.000 tỷ đồng – mức cao nhất trong vòng một năm trở lại đây.

Mức tăng thanh khoản nhanh trong khoảng thời gian ngắn phản ánh phần nào kỳ vọng của nhà đầu tư vào khả năng nới lỏng chính sách tiền tệ, dù Ngân hàng Nhà nước chưa có động thái giảm thêm lãi suất điều hành. Việc duy trì kênh hỗ trợ thanh khoản qua thị trường mở, tái cấp vốn, đặc biệt đối với nhóm ngân hàng tái cơ cấu, là yếu tố tích cực tạo kỳ vọng dòng tiền sẽ được nới hơn trong các quý tới – trong bối cảnh tín dụng toàn nền kinh tế vẫn tăng chậm.

Lực đẩy lớn nhất của thanh khoản vẫn đến từ nhà đầu tư cá nhân trong nước – nhóm hiện chiếm tới 85–90% thanh khoản toàn thị trường. Đây là nhóm có khả năng phản ứng nhanh với tín hiệu chính sách và tâm lý đám đông.

Khi chỉ số vượt các mốc kỹ thuật như 1.400 hay 1.450 điểm, tâm lý “sợ bị bỏ lỡ cơ hội” (FOMO) lan rộng, kéo theo dòng tiền chảy mạnh vào các nhóm cổ phiếu có tính đầu cơ cao, đặc biệt là midcap và penny. Sự luân chuyển dòng tiền nhanh, cùng với việc sử dụng margin phổ biến trong nhóm cổ phiếu này, khiến thị trường thường xuyên ghi nhận trạng thái “tăng nóng đầu phiên – điều chỉnh cuối phiên”, phản ánh tâm lý chốt lời ngắn hạn rất rõ ràng.

Ở chiều ngược lại, dòng tiền từ nhà đầu tư tổ chức và khối ngoại dù đã có tín hiệu quay trở lại mua ròng trong một số phiên, nhưng chưa cho thấy sự cải thiện bền vững. Động thái bán ròng vẫn chiếm ưu thế, đặc biệt ở các nhóm cổ phiếu tài chính, công nghệ và bất động sản. P/E thị trường hiện ở mức 14,5–15 lần – cao hơn trung bình ba năm gần đây – khiến việc giải ngân quy mô lớn từ các quỹ đầu tư vẫn khá thận trọng.

Số liệu từ Fiin Group cho thấy, trong 6 tháng đầu năm 2025, nhóm quỹ cổ phiếu đã rút ròng hơn 12.500 tỷ đồng– quý rút vốn thứ sáu liên tiếp, chuỗi rút vốn dài nhất kể từ năm 2022. Dù trong nửa đầu tháng 7 có tín hiệu dòng vốn vào trở lại từ một số ETF như VanEck Vietnam và DCVFMVN DIAMOND, xu hướng chung vẫn là dè chừng và quan sát. Điều này khiến bức tranh thanh khoản hiện nay vẫn chủ yếu do dòng tiền cá nhân dẫn dắt, với đặc trưng là ngắn hạn, biến động cao và ít ổn định.

Chất lượng thanh khoản: Không chỉ nhìn vào con số tuyệt đối

Sự bùng nổ thanh khoản là tín hiệu tích cực, nhưng chất lượng dòng tiền mới là yếu tố then chốt để xác định tính bền vững của xu hướng thị trường.

Theo VSDC, hiện tại dòng tiền chủ đạo đến từ nhà đầu tư cá nhân với tâm lý đầu cơ rõ nét. Nhóm này có khả năng phản ứng rất nhanh trước biến động thị trường và thông tin, nhưng cũng dễ bị chi phối bởi cảm xúc – khiến rủi ro điều chỉnh kỹ thuật hoặc biến động lớn theo phiên trở nên phổ biến.

Ngược lại, dòng tiền tổ chức – vốn đóng vai trò tạo nền ổn định cho thị trường – vẫn trong trạng thái phòng thủ. Các ETF lớn như Fubon, VFMVN30 chưa tăng tỷ trọng đáng kể, phản ánh sự thiếu đồng thuận trong đánh giá triển vọng trung hạn. Việc dòng tiền dài hạn chưa quay lại khiến thanh khoản cao hiện nay chưa thực sự phản ánh sức khỏe nội tại của thị trường.

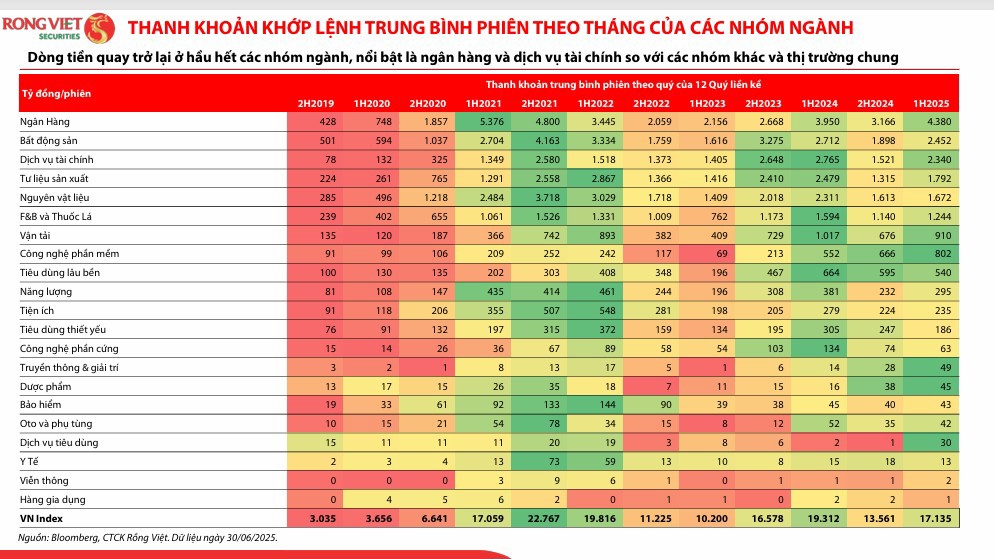

Phân tích thanh khoản theo sàn cũng cho thấy sự phân hóa ngày càng rõ nét. Sàn HOSE tiếp tục giữ vai trò trung tâm với hơn 90% giá trị giao dịch toàn thị trường. Dòng tiền tập trung chủ yếu vào nhóm cổ phiếu ngân hàng, chứng khoán, tiêu dùng và đầu tư công – những ngành được hưởng lợi trực tiếp từ kỳ vọng chính sách tài khóa mở rộng và ổn định vĩ mô. Đây cũng là nhóm có tính thanh khoản cao, vốn hóa lớn, phù hợp cả với nhà đầu tư ngắn hạn lẫn dài hạn.

Sàn UpCOM ghi nhận mức tăng thanh khoản tương đối rõ nét, chủ yếu nhờ sự quan tâm từ dòng tiền cá nhân vào các doanh nghiệp lớn chưa chính thức niêm yết. Các mã thuộc nhóm tài chính, logistics hoặc có kế hoạch chuyển sàn thường thu hút sự chú ý, tạo thành các đợt “sóng đầu cơ” trong thời gian ngắn. Tuy nhiên, việc công bố thông tin trên UpCOM còn chưa đồng đều khiến rủi ro đầu cơ theo tin tức và hiệu ứng lan truyền vẫn ở mức cao.

Sàn HNX có phần kém hấp dẫn hơn, với thanh khoản suy giảm và chưa ghi nhận sự quay lại rõ rệt từ dòng tiền tổ chức. Tình trạng thiếu dòng vốn dẫn dắt khiến nhiều cổ phiếu trên HNX giao dịch cầm chừng, chưa tạo được xu hướng rõ nét.

Tổng thể cho thấy, thanh khoản tuy cao nhưng thiếu sự lan tỏa đều về chất lượng cổ phiếu và thành phần dòng tiền. Thị trường hiện vẫn nhạy cảm với thông tin và tâm lý đám đông. Nếu không có các yếu tố nền tảng thực chất hỗ trợ, khả năng xuất hiện các đợt điều chỉnh kỹ thuật hoặc “sóng phân phối” là điều khó tránh khỏi.

Từ kỳ vọng ngắn hạn đến nền tảng dài hạn: Thanh khoản phải dẫn dắt bằng chất lượng

Theo đánh giá trong báo cáo của Rồng Việt, TTCK Việt Nam đang đứng trước cơ hội bước vào chu kỳ tái định giá nếu các yếu tố hỗ trợ như cải cách thể chế, định hướng nâng hạng thị trường và điều hành kinh tế vĩ mô được hiện thực hóa trong thời gian tới. Tuy nhiên, để khai thác được cơ hội này, chất lượng dòng tiền cần được cải thiện rõ rệt.

Trước hết, dòng vốn trung – dài hạn từ các tổ chức và quỹ đầu tư chuyên nghiệp cần đóng vai trò dẫn dắt, thay vì để thị trường phụ thuộc hoàn toàn vào hành vi ngắn hạn của nhà đầu tư cá nhân. Khi dòng tiền chủ yếu đến từ nhà đầu tư nhỏ lẻ, tính bền vững của mặt bằng giá và khả năng phòng ngừa rủi ro hệ thống sẽ bị hạn chế.

Cùng với đó, cần tăng cường giám sát các chỉ tiêu như tỷ lệ margin, mức độ luân chuyển dòng tiền và hành vi đầu cơ. Việc minh bạch hóa thông tin, nhất là đối với nhóm cổ phiếu có thanh khoản đột biến hoặc giao dịch bất thường, sẽ giúp thị trường giảm thiểu rủi ro từ hoạt động đầu cơ theo sóng tin tức.

Việc thanh khoản tăng mạnh trong thời gian gần đây phản ánh tâm lý tích cực của thị trường, nhưng cũng đặt ra bài toán lớn về tính ổn định và sức bền. Nếu TTCK muốn duy trì xu hướng tăng trong trung hạn, dòng tiền dài hạn cần quay trở lại làm trụ cột, đi kèm với cải cách thể chế và nâng cao chất lượng doanh nghiệp.

Phát triển các sản phẩm tài chính đa dạng – như quỹ mở, ETF nội, trái phiếu doanh nghiệp minh bạch, chứng quyền có đảm bảo – sẽ là kênh quan trọng để thu hút dòng vốn chất lượng. Khi nhà đầu tư có thêm công cụ đầu tư dài hạn, thị trường sẽ tránh được tình trạng phụ thuộc quá mức vào giao dịch cổ phiếu thuần túy.

Cuối cùng, các doanh nghiệp niêm yết cần chủ động nâng chuẩn công bố thông tin, cải thiện năng lực quản trị và xây dựng chiến lược tương tác với cổ đông dài hạn. Chỉ khi chất lượng doanh nghiệp được nâng cao, dòng tiền tổ chức mới sẵn sàng quay lại với quy mô lớn, đóng góp vào quá trình nâng hạng thị trường theo tiêu chí của MSCI hoặc FTSE.