Tỷ lệ CASA phân hóa mạnh, MB vững vị thế dẫn đầu

Cuộc đua CASA trong hệ thống ngân hàng đang phân hóa rõ nét. Trong khi MB, Techcombank, Vietcombank duy trì tỷ trọng cao thì nhiều nhà băng vẫn loay hoay cải thiện hiệu quả huy động vốn.

Cuộc đua CASA nghiêng về ngân hàng số hóa hiệu quả

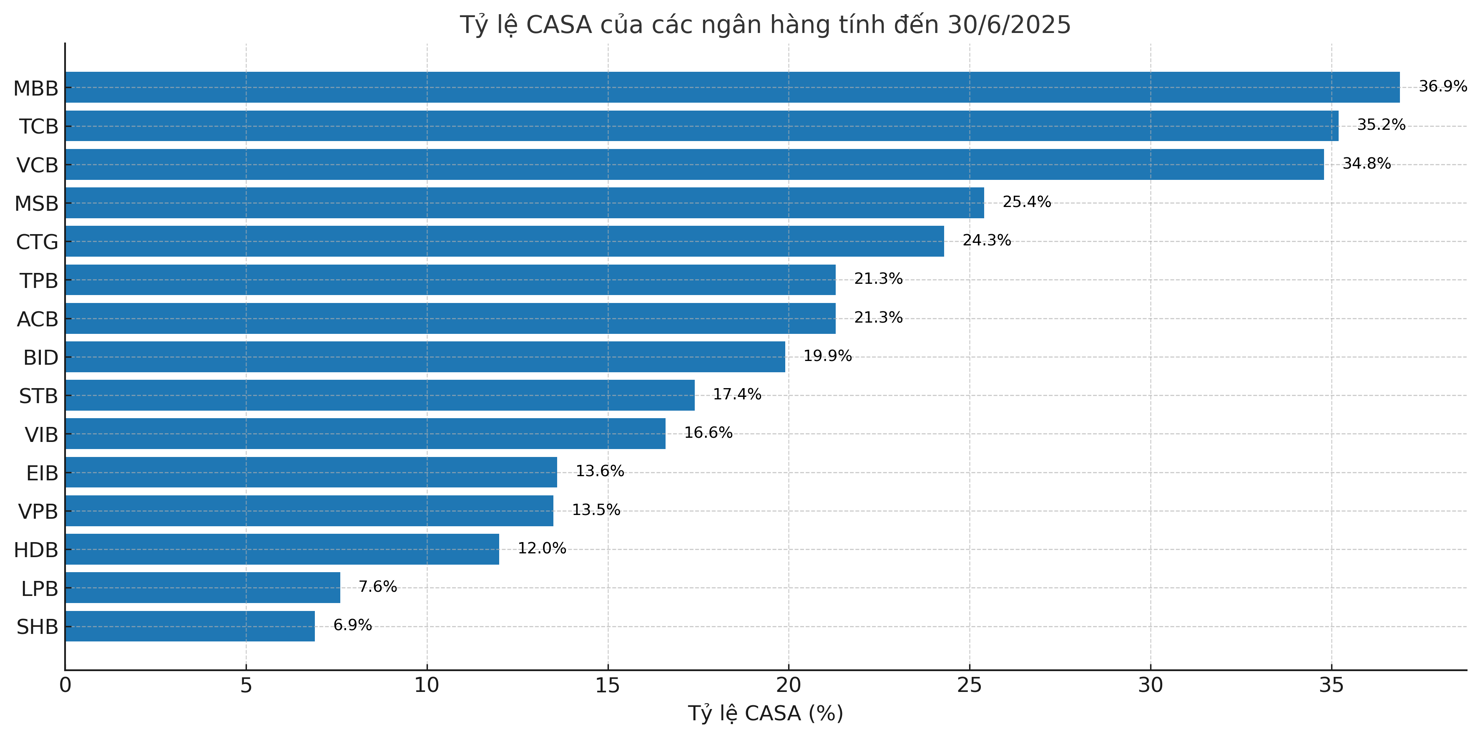

Tính đến cuối quý II/2025, thị trường ngân hàng Việt Nam ghi nhận sự phân hóa rõ nét về tỷ lệ tiền gửi không kỳ hạn (CASA). Trong đó, Ngân hàng TMCP Quân đội (MB) tiếp tục khẳng định vị thế dẫn đầu toàn hệ thống với tỷ lệ CASA đạt 36,9%. Techcombank (TCB) và Vietcombank (VCB) lần lượt giữ vị trí thứ hai và ba với tỷ lệ CASA lần lượt là 35,2% và 34,8%.

Ở nhóm kế tiếp, MSB ghi nhận tỷ lệ CASA đạt 25,4%, VietinBank (CTG) đạt 24,3%, trong khi ACB ở mức 21,3%. Ngược lại, SHB và LPB là hai ngân hàng có tỷ lệ CASA thấp nhất hệ thống, lần lượt chỉ đạt 6,9% và 7,6%.

Sự phân hóa này phản ánh không chỉ chiến lược huy động vốn khác biệt mà còn thể hiện trình độ số hóa, mức độ gắn bó của khách hàng với từng ngân hàng và chất lượng hệ sinh thái dịch vụ mà các tổ chức tài chính đang vận hành.

Trong bối cảnh chính sách tiền tệ đang được định hướng theo hướng nới lỏng nhằm hỗ trợ tăng trưởng kinh tế, việc sở hữu tỷ lệ CASA cao đem lại lợi thế cạnh tranh lớn cho các ngân hàng.

Cụ thể, CASA giúp giảm sự phụ thuộc vào tiền gửi có kỳ hạn, vốn có chi phí cao, từ đó giảm chi phí vốn (Cost of Fund - COF), cải thiện biên lãi thuần (NIM) và duy trì khả năng cung ứng tín dụng với lãi suất cạnh tranh.

Lợi thế này đặc biệt quan trọng trong giai đoạn hiện nay, khi áp lực tỷ giá khiến chi phí huy động vốn bằng ngoại tệ gia tăng, ảnh hưởng trực tiếp đến cấu trúc chi phí của toàn hệ thống ngân hàng.

CASA không chỉ là một chỉ số kỹ thuật đơn thuần, mà đang trở thành "huyết mạch lợi nhuận" tại nhiều ngân hàng. Tuy nhiên, trên thực tế, tỷ lệ CASA tại không ít tổ chức tín dụng đang sụt giảm rõ rệt. Đây được xem là dấu hiệu phản ánh sự chuyển dịch dòng tiền trong nền kinh tế, thể hiện mức độ thay đổi trong niềm tin thị trường, chiến lược tài chính của khách hàng cá nhân, doanh nghiệp và kỳ vọng đầu tư vào các kênh sinh lời khác.

CASA trở thành chỉ dấu cạnh tranh dài hạn giữa các nhà băng

Theo báo cáo phân tích từ Công ty Chứng khoán VPBankS, CASA sẽ đóng vai trò then chốt trong việc kiểm soát chi phí vốn huy động của các ngân hàng trong trung và dài hạn. Điều này đặt ra yêu cầu cấp thiết đối với toàn hệ thống, đặc biệt là các ngân hàng thương mại cổ phần tư nhân, cần phải đẩy mạnh chiến lược giữ chân khách hàng, gia tăng sự gắn bó với tài khoản thanh toán chính, từ đó duy trì dòng vốn CASA ổn định và bền vững.

Trong bối cảnh cạnh tranh lãi suất huy động ngày càng gay gắt, chỉ những ngân hàng thực sự đầu tư nghiêm túc vào công nghệ, số hóa quy trình, phát triển nền tảng giao dịch tiện ích và tạo được trải nghiệm dịch vụ vượt trội mới có thể duy trì tỷ lệ CASA cao. Việc nâng cao năng lực công nghệ và đổi mới sản phẩm tài chính - ngân hàng không chỉ là xu thế, mà còn là yêu cầu sống còn trong chiến lược tăng trưởng bền vững.

Nhìn về nửa cuối năm 2025, giới chuyên môn nhận định tỷ lệ CASA có thể phục hồi nhẹ nhờ yếu tố mùa vụ, khi một phần dòng tiền quay trở lại hệ thống ngân hàng. Tuy nhiên, mức phục hồi được dự báo là không lớn và khó đạt được ngưỡng cao như giai đoạn 2023–2024.

Trên nền bối cảnh đó, sự phân hóa giữa các ngân hàng sẽ ngày càng rõ nét. Những nhà băng có chiến lược số hóa hiệu quả, sở hữu hệ sinh thái dịch vụ toàn diện và khả năng liên kết chặt chẽ với các đối tác lớn sẽ chiếm ưu thế rõ rệt. Ngược lại, các ngân hàng chưa có sự đầu tư bài bản về công nghệ và chăm sóc khách hàng sẽ đối mặt với rủi ro tụt hậu trong cuộc đua giành thị phần CASA.

Thực tế hiện nay cho thấy, các ngân hàng có tỷ lệ CASA thấp đang đứng trước bài toán kép: Một mặt phải duy trì tăng trưởng tín dụng theo chỉ tiêu định hướng; mặt khác phải kiểm soát chi phí vốn để đảm bảo hiệu quả sinh lời. Khi chi phí vốn đầu vào tăng, họ buộc phải chọn giữa việc tăng lãi suất cho vay - đồng nghĩa giảm khả năng cạnh tranh; hoặc chấp nhận mức biên lợi nhuận thấp hơn, ảnh hưởng đến kết quả kinh doanh chung.

Trong khi đó, các ngân hàng duy trì được CASA cao như MB, Techcombank hay Vietcombank vẫn đang sở hữu lợi thế lớn trong mở rộng cho vay với chi phí hợp lý, tăng khả năng chi phối thị phần tín dụng trên thị trường.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")