Niêm yết là hướng đi bắt buộc với ngân hàng nhỏ

Trước áp lực tăng trưởng tín dụng và nền tảng vốn mỏng, nhiều ngân hàng thương mại cổ phần (NHTMCP) nhỏ xem niêm yết là giải pháp dài hạn để thu hút vốn, đặc biệt từ nhà đầu tư nước ngoài. Tuy nhiên, trong ngắn hạn, trái phiếu thứ cấp vẫn đóng vai trò then chốt giúp duy trì an toàn vốn và đáp ứng nhu cầu tăng trưởng.

Mở ra cơ hội cải thiện vốn dù chưa thể thay thế các giải pháp ngắn hạn

Theo báo cáo ngành Ngân hàng do VIS Rating công bố ngày 15/7/2025, trong quý II/2025 có 5 ngân hàng quy mô nhỏ gồm NHTMCP Việt Á (VAB), NHTMCP Việt Nam Thương Tín (VBB), NHTMCP Kiên Long (KLB), NHTMCP Bản Việt (BVB) và NHTMCP Sài Gòn Công Thương (SGB) đã công bố kế hoạch niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE). Lộ trình niêm yết được thực hiện trải dài trong giai đoạn 2025-2026.

Báo cáo cũng đồng thời phản ánh rõ động lực cải thiện cấu trúc vốn và nâng cao năng lực tài chính trong bối cảnh cạnh tranh ngày càng khốc liệt ở phân khúc ngân hàng quy mô nhỏ.

Theo VIS Rating, việc niêm yết được kỳ vọng sẽ mở rộng kênh tiếp cận vốn trung và dài hạn, đặc biệt từ nhóm nhà đầu tư nước ngoài – một lực lượng vẫn còn khá mờ nhạt trong cơ cấu sở hữu của nhiều NHTMCP nhỏ. Đồng thời, thông qua quá trình minh bạch hóa thông tin và nâng cấp chuẩn quản trị, các ngân hàng này có thể củng cố bộ đệm vốn, cải thiện khả năng chống chịu trước rủi ro và từng bước hiện thực hóa các mục tiêu tăng trưởng tín dụng vốn đang được đặt ở mức khá cao.

Tuy nhiên, VIS Rating cũng lưu ý, những lợi ích từ niêm yết sẽ cần thời gian để phát huy, trong khi các nhu cầu vốn ngắn hạn vẫn đang ở trạng thái cấp thiết.

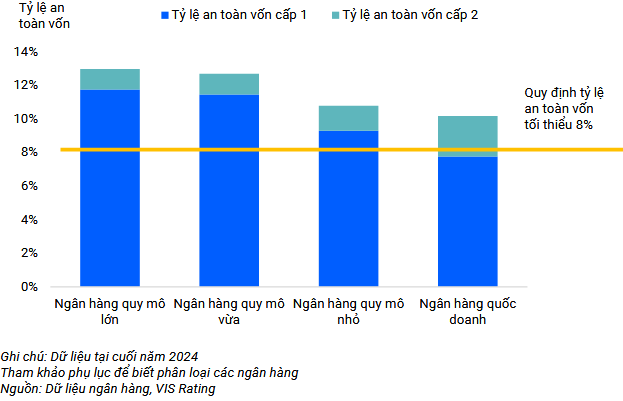

Theo số liệu tại thời điểm cuối năm 2024, tỷ lệ vốn cấp 1 (CET1) trung bình của nhóm 5 NHTMCP kể trên chỉ ở mức 8,7%, thấp hơn đáng kể so với mặt bằng toàn ngành Ngân hàng là 10,4%. Trong khi đó, kế hoạch tăng trưởng tín dụng năm 2025 của nhóm này dao động từ 16% đến 20%, cao hơn hẳn mức trung bình hệ thống. Điều này cho thấy sự thiếu cân đối giữa năng lực vốn hiện hữu và định hướng tăng trưởng đang được theo đuổi.

Không chỉ yếu về lượng vốn, nhóm MHTMCP nhỏ còn đối mặt với những hạn chế mang tính cấu trúc. Tỷ suất sinh lời trên tài sản (ROAA) trong giai đoạn 2020–2024 chỉ đạt 0,6%, thấp hơn một nửa so với trung bình ngành. Đồng thời, chất lượng tài sản có dấu hiệu suy giảm khi nợ xấu phát sinh từ hoạt động cho vay mua nhà gia tăng tại nhiều ngân hàng, đặc biệt là SGB, ABB và BAB.

Việc huy động vốn chủ sở hữu cũng gặp khó khăn do kết quả kinh doanh kém hấp dẫn, làm giảm sức hút với nhà đầu tư tổ chức. Thực tế thị trường cho thấy quá trình huy động vốn cổ phần tại Việt Nam thường kéo dài, có thể lên đến hai năm để hoàn tất, như trường hợp của BAB hoặc VBB trong quá khứ.

Trái phiếu thứ cấp vẫn đóng vai trò chủ lực trong chiến lược vốn hiện tại

Trong bối cảnh đó, các NHTMCP nhỏ buộc phải tiếp tục sử dụng trái phiếu thứ cấp như một công cụ vốn ngắn hạn chủ lực. Theo quy định tại Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Ngân hàng Nhà nước quy định về tỷ lệ an toàn vốn đối với ngân hàng và chi nhánh ngân hàng nước ngoài, loại trái phiếu này được tính vào vốn cấp 2, giúp các ngân hàng đạt mức CAR tối thiểu 8% mà không cần pha loãng cổ phần.

Đáng chú ý, tính đến cuối năm 2024, tới 94% lượng trái phiếu thứ cấp do các NHTMCP nhỏ phát hành được nắm giữ bởi nhà đầu tư cá nhân. Lợi suất cao hơn so với tiền gửi ngân hàng và trái phiếu thường chính là yếu tố tạo sức hút đối với dòng vốn cá nhân, trong khi thị trường vẫn chưa ghi nhận trường hợp nào bị trễ hạn gốc hoặc lãi.

Mặc dù vậy, VIS Rating cũng lưu ý rằng trái phiếu thứ cấp mang đặc điểm rủi ro riêng biệt so với nợ thông thường. Đây là loại công cụ không có tài sản đảm bảo, có thứ tự thanh toán thấp hơn trong trường hợp ngân hàng phá sản.

Ngoài ra, nếu ngân hàng ghi nhận lỗ trong năm tài chính, họ có thể hoãn trả lãi trái phiếu và cộng dồn khoản lãi này sang các kỳ sau mà không cam kết thời điểm thanh toán cụ thể, dẫn đến rủi ro dòng tiền đáng kể cho nhà đầu tư cá nhân.

Trong khi quá trình niêm yết cần thêm thời gian để hoàn thiện, VIS Rating nhận định rằng trái phiếu thứ cấp sẽ tiếp tục đóng vai trò then chốt trong chiến lược vốn của các NHTMCP nhỏ, ít nhất trong vòng một đến hai năm tới.

"Sự kết hợp linh hoạt giữa định hướng dài hạn thông qua thị trường cổ phiếu và giải pháp ngắn hạn từ công cụ nợ thứ cấp sẽ là phương án khả thi để duy trì tốc độ tăng trưởng và đảm bảo các chỉ tiêu an toàn tài chính", Báo cáo nhận định.